Comment les agents mettent navigateurs et apps hors jeu

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu.

Le navigateur (Chrome, Safari…) est notre porte d’entrée sur internet: Google dans la barre d’état permet de trouver le site internet recherché et le navigateur l’enregistre au besoin en favori dans un onglet de manière à pouvoir y accéder facilement. La destination est le site. Google a trié d’abord en fonction de la popularité puis de plus en plus en fonction de la pertinence pour l’utilisateur (une sauce complexe, évolutive cherchant à déjouer les sites cherchant le référencement d’abord). Le modèle publicitaire correspond parfaitement à cette approche: la popularité assure l’audience, la pertinence assure l’attention. La règle du jeu a changé, les gagnants aussi:

Dans le monde pré-internet: 1/ le nombre de produits était limité (ce qui rentrait dans l’hypermarché), 2/ les canaux publicitaires étaient limités (la TV, la presse, l’affichage, la tête de gondole), 3/ la publicité était une guerre pour capter l’espace et pouvoir ainsi matraquer l’audience. La publicité était une affaire de gros moyens donc limitée aux grandes sociétés. Les gagnants étaient ceux qui occupaient le terrain forcément limité ( grandes surfaces, licences TV, espaces publicitaires)

Avec internet, le nombre de produits (sites) devient illimité, les canaux publicitaires (sites) sont aussi illimités. La popularité se dilue et il faut chercher autre chose: la personnalisation. Les sociétés peuvent participer quelle que soit leur taille, créer un site et le monétiser par la publicité. La mutualisation des données favorise les petits dont les tarifs publicitaires sont nivelés avec ceux des gros, donc surévalués. Il y a ainsi une motivation à créer, qui est la source d’un PNB nouveau grandissant, constitué de l’économie internet. Le tableau suivant l’illustre pour les Etats-Unis:

Les deux modèles (unidirectionnel et interactif) coexistent mais le second l’emporte et marginalise le premier. Google et Meta facilitent la rencontre de l’offre et de la demande et captent une grande partie de la valeur d’internet. L’internet mobile enfonce le clou, l’abondance de sites étant complétée par l’abondance d’applications. Il favorise l’émergence de nouveaux acteurs centraux comme Apple par exemple avec son magasin d’applications. Le passage de l’Internet fixe à mobile n’est pas révolutionnaire: un site internet peut créer une app et vice versa, le principe d’attention restant le même, le modèle publicitaire aussi. L’app comme le site est la destination; il faut toujours trier l’abondance, cette fois avec des millions d’apps. Le modèle ancien, fondé sur la rareté, est simplement encore d’avantage marginalisé avec l’iPhone.

Premières fractures du modèle mutualisé

Dès 2017, Safari commence à bloquer les cookies empêchant ainsi le partage d’information entre sites. Ces derniers cherchent une parade qu’ils ne trouvent qu’en se regroupant en réseaux pilotés par Google et Meta.

En 2021, Apple met un frein supplémentaire à la mutualisation en soumettant à autorisation le suivi entre applications. Dès lors, les informations ne sont de fait plus partagées sur l’iPhone, un canal très important du web. Le régulateur, en particulier en France avec le RGPD, insiste sur la protection de la vie privée et renforce le mouvement de démutualisation du web. La valeur des publicités baisse pour tout le monde mais encore plus pour les petits qui n’ont que peu de données à exploiter. Le web ouvert est de moins en moins viable économiquement et fait place définitivement aux réseaux propriétaires. La demande globale d’internet reste forte, la justification du navigateur et des apps reste intacte, mais l’offre est moins efficiente. Meta, Google et d’autres systèmes fermés comblent le vide laissé par les petits sites, en voie d’appauvrissement. La barre du succès pour les créateurs est plus haute. Les sites doivent soit réhausser leur qualité et adopter un modèle payant soit couper les coûts au risque d’une baisse de qualité. Au final, il y a une dégradation de l’expérience liée à la multiplicité de sites à bas coûts. Le web s’en trouve fragilisé.

Tentatives de maintien du navigateur

Les agents vont cette fois impacter la demande, rendant moins nécessaire l’utilisation du navigateur pour exécuter des tâches. Moins d’utilisation signifie moins d’audience, moins de chances de réussir pour les créateurs et moins de motivation pour créer. La barre est plus haute et le potentiel devient plus limité.

L’internet est à la fois un média (information/ distraction) mais aussi un lieu où on agit (achat, inscription, formation, création, collaboration…). Les deux fonctions coexistent et reposent sur la destination, le site. L’outil principal est le navigateur qui organise les onglets, propulsé par Google Search. Le site (l’app) est parfois un moyen pour une fin utile, parfois juste un moyen de se distraire. Ensemble ces sites forment un média avec un objectif premier: capter d’abord votre attention. Le navigateur en est juste l’interface.

L’introduction des agents casse ce modèle économique. Une partie de ce que l’internet fournit après avoir bien capté notre attention sera fournie par l’agent directement, cette fois sans avoir à la capter. L’internet risque au mieux d’être relégué au rang de pure distraction, tout en perdant une partie de son audience. Le navigateur dans un premier temps (aujourd’hui) cherche à résister et s’adapter pour rester pertinent. Sa nature open source favorise l’innovation. Le magasin d’applications lui reste figé, Apple en ayant le contrôle.

Faire évoluer le navigateur ?

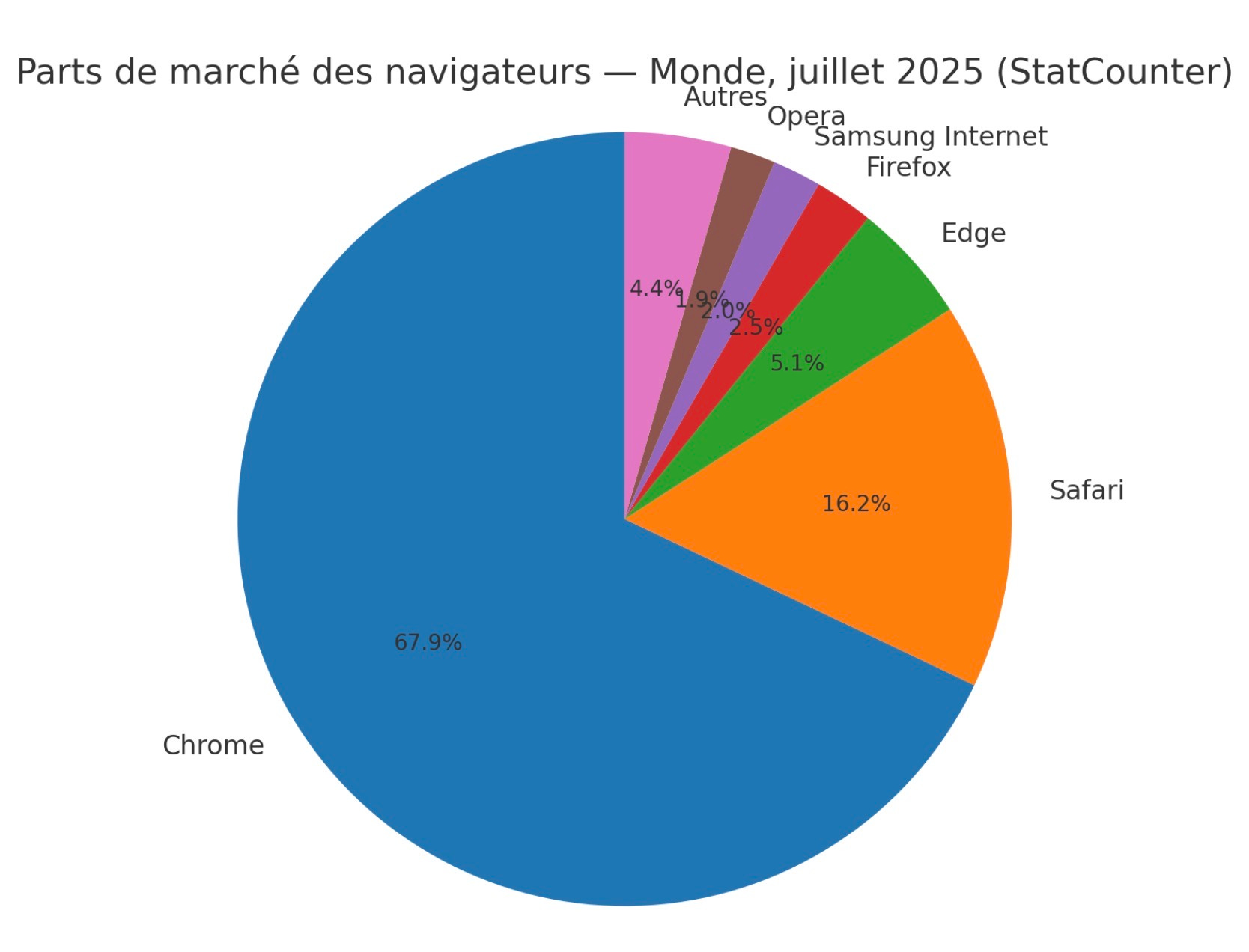

Aujourd’hui il y a essentiellement Chrome (Google) et Safari (Apple), Edge (Microsoft) étant déjà loin derrière:

Ces navigateurs, s’adressant à un vaste marché de 5,5 milliards d’internautes, sont de fait essentiellement des interfaces utilisateur pour Google Search. L’exception est Edge qui utilise le moteur de recherche de Microsoft Bing. Google est une manne pour les navigateurs, dont il constitue la principale source de profit. Par exemple, Safari reçoit plus de $20 milliards par an de Google. Les petits navigateurs (Opera, Brave, ARC Browser, etc.) n’existeraient pas sans les rétrocessions de Google, l’organisation des onglets n’apportant pas suffisamment de valeur ajoutée pour l’utilisateur, constituant en revanche un canal de commercialisation pour Google Search. Contracter avec Bing est moins rentable et pour cause ! Google Search génère environ $80 milliards par an net de rétrocessions, 15 fois plus que Bing.

Le problème est que le moteur de recherche Google, celui qui trie les sites, court un risque d’obsolescence, si les internautes préfèrent les réponses que peut donner un bot à un lien internet, pire même si le bot peut agir à leur place pour effectuer des actions consommatrices de temps. Dès lors le navigateur traditionnel peut être marginalisé s’il ne tient pas compte de cette nouvelle manière d’agir sur internet, Google lui envoyant progressivement moins de trafic. Voici les parades employées aujourd’hui:

1/ En défense

Microsoft, comme Google cherchent d’abord à préserver leur modèle intégré moteur de recherche/navigateur. L’IA est considérée comme un ajout destiné à mettre en valeur les pages web, incitant les internautes à cliquer toujours plus. Microsoft a introduit très vite la notion de “copilot” dans Edge, une IA qui aide l’internaute à creuser dans ses pages web. Google a été un peu plus prudent, déployant Gemini dans certains pays (pas en Europe), cherchant à tester le marché. En même temps, Google sait que son navigateur Chrome est menacé par la justice américaine, qu’il lui faudra peut être abandonner cette force de distribution. C’est pourquoi il est plus ouvert à rendre son moteur endogène, captant les internautes dans son univers, de réponse en réponse, de publicité en publicité, avec un accès marginal aux sites extérieurs. Enfin Apple est encore dans le monde ancien, n’ayant pas d’approche IA concernant son navigateur Safari, se contentant de bénéficier des versements de plus de $20 milliards par Google tous les ans.

2/ l’approche hybride

The Arc Browser, un petit navigateur Chromium nourri par Google va plus loin avec une approche hybride, plutôt que l’approche moteur de recherche classique/navigateur développée par Microsoft, Google et Safari. Il lance un navigateur parallèle appelé Dia, toujours sous Chromium, qui donne accès dans la barre d’état soit à un chat (propulsé par GPT), soit à Google. Le chat cette fois est mis en avant, il permet de converser ou de réaliser des actions (à la place de l’internaute) comme rédiger et envoyer un mail, comparer des produits puis les mettre dans le panier, planifier un voyage, etc). En introduisant et en mettant en avant une fonction agent, The Arc Bowser prend le risque de perdre du trafic internet, donc des rétrocessions de Google. La stratégie est cependant assez fine:

-par la création d’un nouveau navigateur (Dia), la société teste le marché, gardant intact son navigateur principal, donc sa source principale de cash. En étant précurseur sur l’hybride, The Arc Browser pense simplement pouvoir compenser la baisse éventuelle de trafic sur son moteur principal (cannibalisation) par du trafic de nouveaux usagers sur Dia, même si ce trafic est moins rentable. La source de profit reste Google.

3/ éliminer Google

Cette approche agressive est celle de Perplexity qui a lancé son navigateur Comet. Le but est de trouver une source de distribution pour son bot Perplexity AI, le navigateur étant encore le moyen privilégié pour accéder à internet. Comet utilise la structure open source Chromium , à laquelle sont habitués les internautes, afin de faciliter l’adoption. La destination reste le site. Perplexity AI voulant attaquer Google Search de front, il est logique qu’il cherche à le remplacer dans le navigateur. N’ayant pas les moyens d’être distribué par un tiers, il ne lui reste plus qu’à créer son propre navigateur. Le résultat est loin d’être probant. Chrome a réussi à dominer le marché des navigateurs en raison de la vitesse d’exécution propre à Google. Les internautes privilégient le fait de trouver le bon site rapidement. L’argument de Comet est de faire gagner du temps à l’internaute une fois qu’il est sur le site en lui proposant de faire le travail à sa place (par exemple remplir un formulaire). Mais la recherche de sites est beaucoup trop lente et risque de rapidement décourager les bonnes volontés. Perplexity/Comet a peu de chances face à Google/Chrome, si ce n’est une décision judiciaire qui obligerait Google à se séparer de Chrome. C’est pourquoi la jeune société décide d’annoncer le 12 aout 2025 une offre d’achat de $35 milliards sur le navigateur Chrome. L’idée est à mon sens de montrer aux autorités judiciaires américaines que demander à Google la vente de Chrome est une option réaliste. Cependant même si Google devait se séparer de Chrome, il n’est pas dit que Comet triompherait des autres navigateurs alimentés par Google, ces derniers ayant l’avantage de la rapidité. Et pour peu qu’ils intègrent un agent pour aider l’internaute dans l’exploitation des sites, ils pourraient marginaliser Comet. Pour avoir essayé Dia et Comet, je trouve le premier largement plus facile à utiliser pour naviguer sur internet.

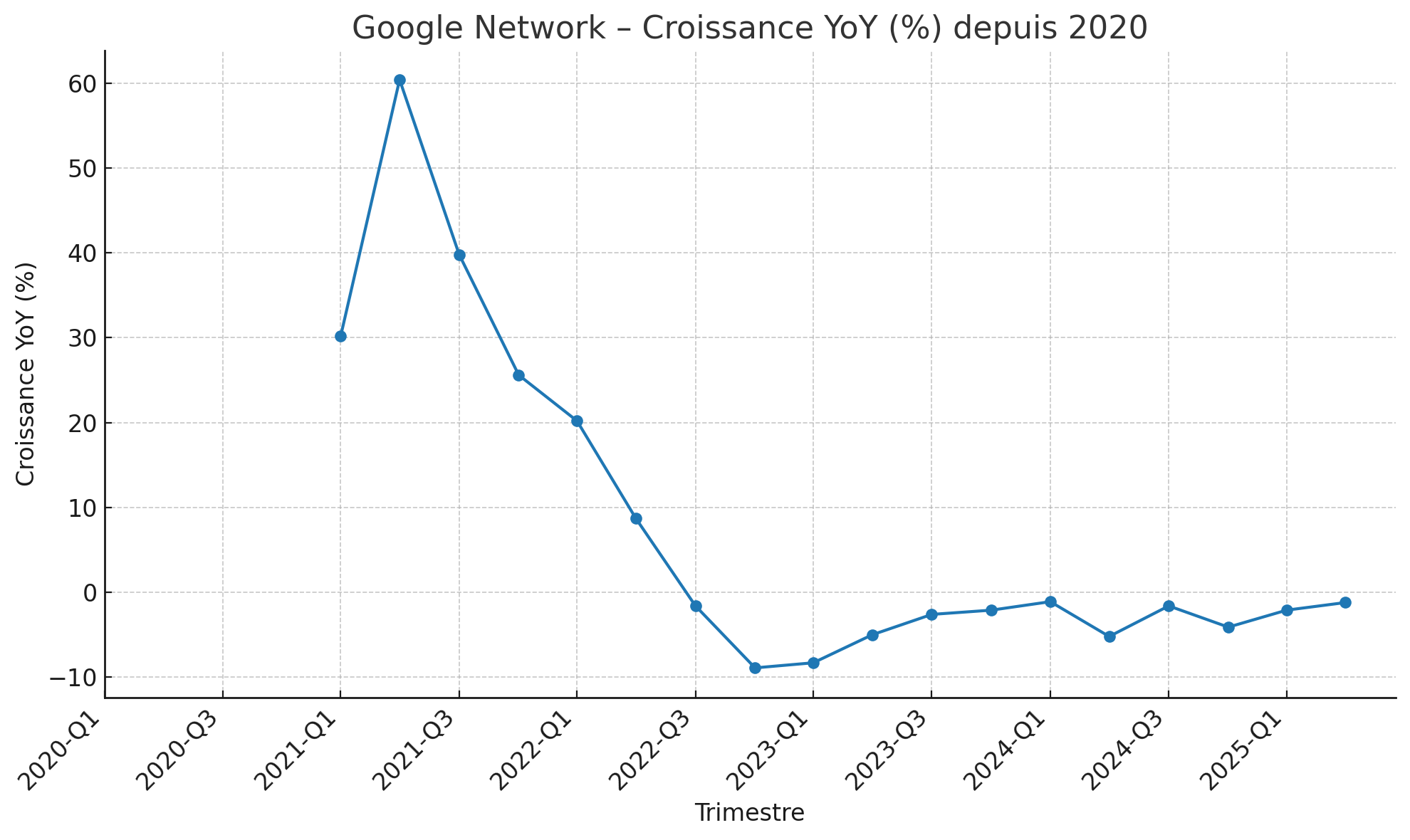

La question est de savoir si naviguer sur internet que ce soit avec ou sans un bot est l’avenir. Si Perplexity arrachait Chrome à Google, la justice aidant, le déclin du navigateur serait précipité. Sinon, sans disparaitre l’utilisation du navigateur peut simplement stagner, voire décroitre jusqu’à devenir marginale, l’internet devenir un média avec une audience n’attirant plus la publicité. Mais n’est-ce pas déjà le cas ? Les chiffres de Google Network, le réseau de sites dont la publicité est gérée par Google est déjà sur le déclin:

Le coût de création de sites n’a jamais été aussi bas avec l’IA, d’où leur prolifération. Cependant, les sites n’attirent déjà plus assez d’audience pour rester des médias publicitaires viable. Le web ouvert, publicitaire est mal en point, encore supporté par Google mais pour combien de temps encore ? Ce web a créé énormément de valeur économique. Pour 95% de sites sans intérêt, il y avait peut être 5% de sites extraordinaires (ordre de grandeur illustratif), mais ces 5% justifiaient le modèle (approche capital développement financée par la publicité). Mais si le 5% devient 0,5%, voire 0,05% avec des recettes publicitaires en diminution, le temps est venu de changer de modèle économique.

Eliminer le navigateur

Toutes les solutions vues jusqu’à présent visent à maintenir le navigateur en le dopant avec de l’IA (Dia, Comet…) Il s’agit de préserver le groupement de ses deux fonctions: le média et l’ordinateur, pour faire travailler au maximum son moteur. L’idée est de garder le même modèle fondé sur l’audience et la publicité. On peut se demander cependant l’intérêt d’avoir à accéder à un navigateur pour enclencher l’ordinateur. Google a essayé avec le Chromebook qui finalement est resté marginal. Un navigateur est conçu pour vagabonder, un ordinateur pour effectuer des fonctions précises. C’est pourquoi le bot est plus adapté que le navigateur comme interface d’exécution. ChatGPT Agent par exemple est une interface qui réalise des actions complexes à votre place sans que vous ayez besoin d’accéder vous même à l’ordinateur. Ce dernier est abstrait, il n’y a plus à distinguer ce qui se produit au niveau local et au niveau de l’internet (si les autorisations ont été données). Seul compte le bot qui coupe l’internet en deux:

la partie action dont il devient la porte d’entrée grâce aux agents, concentrant la majeure partie de la valeur de l’internet.

la partie distraction qui reste dévolue au navigateur mais avec une portion plus congrue.

Même cette partie distraction n’est pas assurée ! Le succès des bots est lié étroitement à leur personnalité. Elon Musk l’a compris et doté Grok de forte(s) personnalité(s), lui permettant de combler son retard par rapport aux bots dominants. ChatGPT semble l’avoir compris récemment et intégré à l’occasion de l’introduction de ChatGPT 5. De nombreux utilisateurs ont immédiatement déploré le manque de personnalité de ChatGPT 5 par rapport à ChatGPT-4o, ce qui a contraint Sam Altman à réintroduire ce dernier en option. Les bots peuvent distraire aussi et prélever du temps traditionnellement dévolu aux médias. L’internet vagabond et son modèle économique financé par la publicité est définitivement menacé par les bots. Après le navigateur, les apps qui sont un prolongement de ce modèle sur iPhone seront également sur la sellette et pourquoi pas iOS ?

Une nouvelle économie peut émerger

-L’internet crée le modèle (phase d’entrainement)

-Le modèle détruit l’internet (phase d’inférence)

-Comment assurer la progression constante de la qualité des modèles dans ce contexte ?

La solution est un renouvellement du modèle économique de l’internet. Celui-ci doit devenir payant afin de motiver la créativité et la qualité. Comment pourrait se faire la transition ?

1/ Le LLM devient le payeur

Les créateurs de LLMs (Google, OpenAI, Anthropic, xAI…) sont extrêmement motivés à les entraîner sur des données de qualité en grand nombre. L’apprentissage de renforcement est un élément de plus en plus critique pour leur performance, il requiert des données fiables, notamment en matière de raisonnement. Meta ne s’y est pas trompé en nommant Alexandr Wang, CEO de Scale AI, comme responsable de son laboratoire de super intelligence. Scale AI est spécialisé dans le traitement des données pour l’apprentissage des modèles.

L’internet doit s’améliorer, non se dégrader, les sites tenir des propos cohérents, des raisonnements sur du factuel et non du verbiage. Il faut une motivation pécuniaire. Cloudflare, sentant l’opportunité, a annoncé le 1er juillet 2025 un nouveau produit: le «Pay Per Crawl ». Ses sites clients peuvent maintenant bloquer les robots d’IA/LLMs et négocier un tarif pour l’entraînement à partir de leurs données. Cloudflare protège 20% des sites internet, il a donc un levier considérable face aux promoteurs de LLMs pour les obliger à payer. Le produit est à ce jour en beta privé. Si l’expérience est poursuivie, un nouveau type de business pourrait voir le jour, non pas centré sur l’utilisateur (média) mais sur la production de données exploitables par les LLMs.

Une place de marché pourrait alors se créer avec les pages les plus intéressantes du point de vue des LLMs facturant d’avantage. Des réseaux sectoriels regroupant des sites spécialisés sur un domaine pourraient voir le jour et négocier plus favorablement avec les LLMs. Les tarifs pourraient être fixés soit à la page vue soit par abonnement mensuel. On peut imaginer des regroupements de sites par secteur proposant des perspectives uniques, rafraichies en fonction de l’actualité, financés par revenus récurrents des LLMs. Les LLMs seraient eux à la recherche des réseaux les plus pointus pour entrainer leurs données sur le meilleur. L’usager deviendrait une préoccupation secondaire, la clé serait le groupe capable de produire les idées les plus novatrices. La valeur de l’internet passerait du B2B au B2C. La publicité serait supplantée par la transaction. L’économie internet fondée sur l’audience aurait beaucoup de difficultés à s’adapter, laissant la place à de nouveaux entrants.

2/ L’internet des groupes

Le LLM, même s’il achève la fracture du web entamée il y a bien longtemps par Apple et les régulateurs, a un talon d’Achille: il individualise à outrance. A chacun son prompt, a chacun sa réponse. L’individualisme finit par dessécher, il manque de puissance et de créativité. C’est bien pourquoi la qualité des futurs LLMs va dépendre de groupes motivés sur un sujet, comme vu à l’instant. Mais c’est aussi pourquoi le temps communautaire peut présenter une solide alternative au temps passé avec l’IA. Le groupe sera d’autant plus demandé que l’IA progressera car il est dans la nature humaine de se regrouper. Le contenu en mesure de souder un groupe va prendre de la valeur, en proportion de l’emprise grandissante de l’IA. On peut penser notamment:

-au sport: jusqu’à présent du domaine du stade ou de la TV, il envahit maintenant l’internet. ESPN par exemple vient de lancer son programme complet en streaming à $30 par mois, enterrant l’offre groupée TV, dont il était le pilier. Paramount SkyDance vient d’acquérir les droits UFC ($8 milliards) pour renforcer son offre de streaming. Amazon a été précurseur avec des droits sur Roland Garros ou d’autres événements sportifs. Netflix a commencé en 2024 à transmettre des combats de boxe en direct, etc. La technique permet maintenant la transmission par internet en direct avec une qualité proche de celle de la TV. Et il y a en plus l’interactivité qui permet la fédération du groupe.

-aux réseaux payants: Elon Musk l’a anticipé avec X premium payant et favorise en son sein la création de mini-réseaux payants, regroupés autour d’un meneur.

-aux lettres type “Substack” qui peuvent regrouper des gens passionnés par un même sujet, ayant confiance en la production de l’écrivain et contribuant à faire progresser le sujet par des retours constructifs.

-aux cryptomonnaies qui fonctionnent avant tout comme des systèmes collectifs. Leur valeur et leur pérennité ne dépendent pas seulement de la technologie (la blockchain, la cryptographie), mais surtout de la confiance et de l’adhésion d’un grand nombre d’utilisateurs. Plus la communauté qui les adopte est large et active, plus elles prennent de la valeur et gagnent en solidité.

-aux memes « stocks » qui, comme les cryptomonnaies, sont avant tout des phénomènes de foule : leur puissance vient de la mobilisation collective plus que des fondamentaux.

Etc.

Une transformation profonde de l’internet est en cours: la fonction ordinateur gagne sur la fonction média. Le navigateur et le magasin d’apps, donc le smartphone tel qu’on le connait, sont en sursis. Une nouvelle économie va pouvoir se développer soit pour servir le bot soit au contraire pour servir d’alternative à celui-ci. Le groupe en est la clé.

Bonne semaine,

Hervé