La grande entreprise a-t-elle un avenir ?

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu.

La part des grandes entreprises dans le PNB mondial n’arrête pas de monter depuis plusieurs décennies. Pourtant, n’y a-t-il pas quelque chose de cassé ? Tour d’horizon.

Le concept de grande entreprise s’est progressivement imposé au XXème siècle comme le modèle de référence pour produire. Ce n’est pourtant pas le seul modèle possible ! Ses caractéristiques:

le principe de responsabilité limitée: un atout extraordinaire pour se développer sans le souci des externalités (comme la dette ou la pollution par exemple).

La séparation entre actionnaires/collaborateurs/clients: les trois classes ont des intérêts divergents mais doivent trouver un terrain d’entente. Si l’une domine, les autres risquent de souffrir. Pour mettre tout le monde d’accord, une quatrième classe s’est érigée en arbitre: les dirigeants non ou peu actionnaires. Ils nivellent les intérêts et ne s’oublient pas au passage. Leur attitude est celle de Gripeminaud dans la fable de La Fontaine Le chat, la belette et le petit lapin.

La confiance: la grande entreprise doit la gagner pour s’attacher de bons salariés, des actionnaires fidèles et vendre aux quatre coins de la terre. On peut dire que le premier produit qu’elle vend est la confiance. C’est un processus complexe qui, s’il réussit donne un solide avantage concurrentiel. Le bourrage de crâne publicitaire est alors très utile comme l’est aussi un magnifique siège social pour manifester la solidité de la firme. La confiance est confortée par un ensemble de contrats entre les parties, d’où l’importance d’un Etat de droit pour son implantation.

La taille: l’entreprise encourt deux types de coûts pour produire, le capital et le travail. L’informatique a peu à peu gagné du terrain transformant des coûts variables en coûts fixes. La démocratisation de l’automobile et l’amélioration des infrastructures a permis à l’entreprise d’augmenter son emprise et de recruter d’avantage de personnes, donc de grandir et se transformer en grande entreprise. La firme doit viser la taille maximum pour amortir ses coûts fixes. C’est de plus en plus le gagnant qui prend tout, surtout sur l’internet où les frais fixes représentent la plus grande partie des coûts totaux. D’où des monstres avec plus de 1 million de salariés comme Amazon.

L’organisation: de type militaire, hiérarchique avec revue toutes les semaines (la fameuse réunion du lundi) et gestion par reporting informatique. Un héritage de la deuxième guerre mondiale ? A l’intérieur des unités, on collabore suivant le principe que le tout est supérieur à la somme des parties. Cela reste à prouver.

La territorialité: la grande entreprise est ancrée sur une ou plusieurs villes où elle joue un rôle important. La ville s’organise autour du marché du travail, la contrainte étant un temps de déplacement maximum aller et retour entre domicile et travail de 2 heures. La ville dépend de l’entreprise, tout comme l’entreprise à besoin de puiser dans la ville des salariés efficaces, ce qui nécessite des infrastructures de qualité. L’entreprise se branche à une API (application programming interface) nommée ville. Il y a une relation symbiotique entre la grande entreprise et la ville dont l’expression la plus marquante est le siège social.

Idéalement la cotation en bourse à de rares exceptions près (IKEA par exemple). Elle est un signe de visibilité supplémentaire et permet de grossir plus facilement.

Dans ce modèle, les petites et moyennes entreprises existent mais soit comme antichambres des grandes (Unicorns), soit comme des sangsues. Les artisans sont encore une catégorie en dessous, des agents économiques sans ambition condamnés à vivoter dans un environnement hyper local. Le plaidoyer de Jamie Dimon, qui dirige la plus grande banque du monde, JP Morgan, dans la lettre aux actionnaires 2018 est une bonne illustration d’un modèle prétendument indéboulonnable:

Montrez-moi un pays qui n'a pas de grandes entreprises prospères et je vous montrerai un pays qui ne réussit pas, avec trop peu d'emplois et pas assez d'opportunités comme résultat. Et aucun pays ne se porterait mieux sans ses grandes entreprises prospères en plus de ses moyennes et petites entreprises. L'entreprise privée est le véritable moteur de la croissance dans tout pays. Environ 150 millions de personnes travaillent aux États-Unis : 130 millions travaillent dans des entreprises privées et seulement 20 millions dans le gouvernement. Comme je l'ai souligné plus haut dans cette lettre, les grandes entreprises prospères offrent généralement de bons salaires, même pour les débutants, ainsi que des assurances pour les employés et leurs familles, des plans de retraite, des formations et d'autres avantages. Dans un système de libre entreprise, les entreprises stimulent l'innovation par le biais d'investissements en capital et de R&D ; elles soutiennent massivement les communautés et sont souvent à l'avant-garde de la politique sociale. Sont-elles la cause de tous les maux de la société ? Absolument pas.

Le modèle de la firme s’est trouvé conforté par la théorie, dès les années 1930. Auparavant, dans les théories économiques, l’entreprise était une boîte noire, ce qui importait était le marché. Ronald Coase a fait une avancée décisive en 1937 dans un essai où il explique que la firme se justifie par l’absence de coûts de transaction internes pour créer un produit. Cet avantage de coût, insignifiant pour une petite entreprise se capitalise avec le nombre de salariés et devient colossal pour une grande. Coût de transaction nul au dedans, important au dehors. Comment rivaliser avec un tel modèle ? Effectivement, on s’est habitué au fonctionnement des sociétés par action parce qu’elles dominent le paysage économique depuis 200 ans. On s’est habitué également à tout ce qui a accompagné son développement, l’exode rural, les buildings, les banlieues, la grande distribution, les berlines avec grand coffre, les fonds de retraite, etc.

La grande entreprise prend l’eau. Analysons les fuites.

L’économie lego

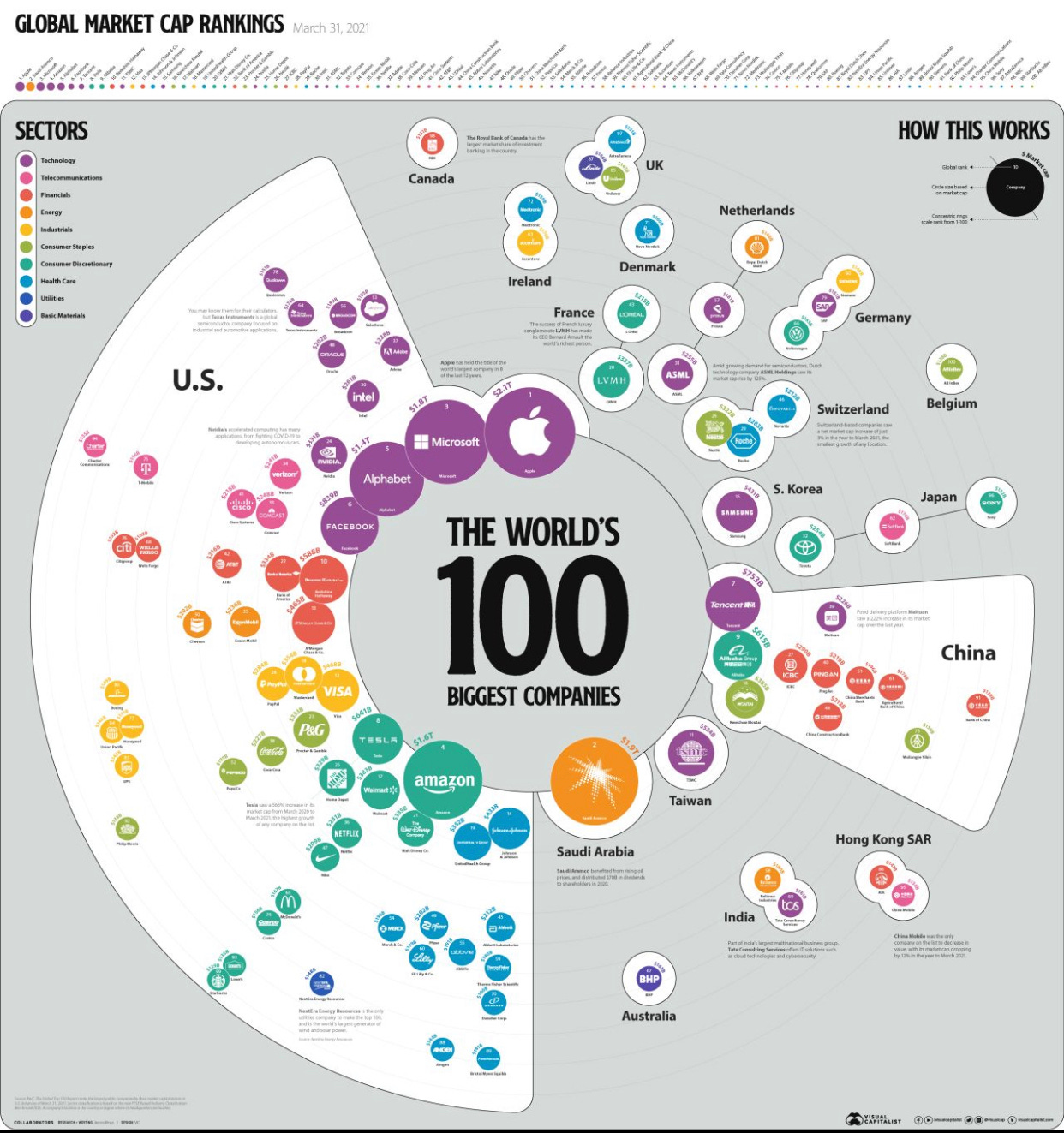

En dix ans, un changement important s’est produit. Un grand nombre d’opérations complexes nécessaires pour exercer une activité, produire et vendre, sont maintenant prises en charge par des sociétés spécialisées sur une fonction très précise. Il suffit de brancher son informatique aux programmes développés par ces sociétés pour réaliser la fonction souhaitée: la vente avec Shopify, la publicité avec Facebook, la communication client avec Twilio, les paiements avec Stripe, la comptabilité avec Intuit, la production avec 3D Systems Corp ou Arduino, etc. Dès lors le noyau de valeur ajoutée de la firme se réduit. Pour de nombreuses tâches, reprenant la terminologie de Ronald Coase, les coûts de transaction à l’extérieur sont moindres qu’à l’intérieur, remettant en question la taille de la firme, son effectif et son organisation. C’est ainsi que Dollar Shave Club a pu concurrencer Procter & Gamble en partant de rien et se vendre $1 milliards de dollars à Unilever avec 190 salariés seulement. Cette vidéo publicitaire du groupe qui n’a pas dû coûter cher par rapport aux monceaux de marketing déployés par les firmes de l’après deuxième guerre mondiale explicite bien leur problème, avec humour. Elle vaut le coup d’être visionnée. Ce genre de sociétés va se développer dans tous les secteurs, car nécessitant très peu de frais fixes, payant les API à l’usage, et concurrencera efficacement les sociétés du modèle ancien. Comme le dit la vidéo, « the party is on ». Les frais fixes sont à la fois une bénédiction et une plaie: géniaux quand il y a de la croissance, désastreux dans le cas contraire. Les compagnies aériennes le savent bien. Il n’y aura pas de retour en arrière. La population des développeurs va probablement quasiment doubler d’ici 2025 à 100 millions de personnes. Ceux-ci se parlent entre eux et construisent leurs programmes de manière collaborative (open source) sur GitHub, court-circuitant la hiérarchie informatique des firmes. Ils sont à l’origine des API qui se répandent mondialement, GitHub ne connaissant pas de frontière. Les effets d’échelle sont colossaux et les coûts de transaction minimes. Ce graphique mettant en relief les 100 premières capitalisations boursières mondiales est intéressant:

Il montre que les sociétés qui se sont imposées au cours de la précédente décennie sont des plateformes, des briques de lego qui permettent justement à des sociétés comme Dollar Shave Club de percer. Les firmes, ancienne génération, sont reléguées au second plan.

La territorialité attaquée

La firme exerce un pouvoir sur la ville: en tant que réservoir d’emploi potentiel, elle est courtisée. La ville crée des infrastructures pour attirer les meilleurs salariés et subventionne l’entreprise pour qu’elle y localise son siège social. Ce qui est valable pour la ville l’est souvent aussi pour le pays qui ferme bien souvent les yeux sur l’évasion fiscale. L’histoire du deuxième siège social d’Amazon est édifiante, illustrant bien le pouvoir de la firme. En septembre 2017, Amazon lance l’opération HQ2, la recherche de son deuxième siège social. Le groupe organise une enchère aux subventions, le vainqueur ayant droit à un siège social de $5 milliards et 50 000 emplois. Les demandes d’Amazon sont exigeantes en matière d’infrastructures:

Zones métropolitaines comptant plus d'un million d'habitants

À moins de 48 km d'un centre de population

À moins de 45 minutes d'un aéroport international

Proximité des principales autoroutes et artères à 2-5 km (1-3 miles)

Accès aux voies de transport en commun

Jusqu'à 8 millions de pieds carrés (740 000 m2) d'espace de bureaux pour une expansion future.

Plus de 200 villes des Etats-Unis, du Mexique et du Canada ont postulé, une “shorlist” de 20 villes a été établie avec une nouvelle surenchère de subventions. Finalement Amazon a retenu deux candidats: Crystal City (Virginie) et Long Island (New York) avec l’idée de séparer le siège en deux. Vu l’opposition de la population de NewYork, Amazon s’est fixé sur Crystal City et a obtenu $600 millions de subventions.

Dans les grandes métropoles un marché du travail de firmes travaillant dans le même secteur s’est oganisé: le cinéma à Los Angeles, l’automobile à Detroit, la finance à New York ou Londres, la mode à Paris. Une telle organisation est dans l’intérêt des parties: les entreprises sont quasiment certaines d’avoir accès à un vaste réservoir de main d’oeuvre qualifié alors que les salariés peuvent changer de société sans déménager.

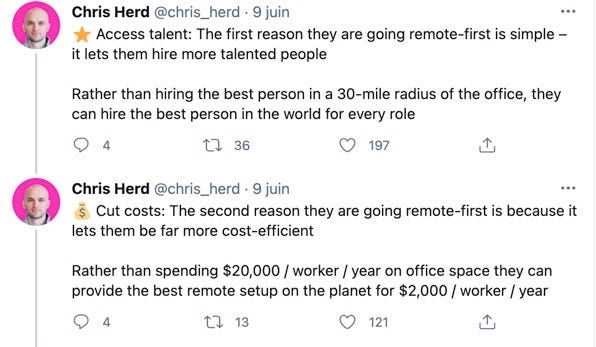

Le télétravail chamboule cet édifice et à terme la relation symbiotique entre la firme et la ville. Il entraine une mondialisation inéluctable du marché du travail. L’entreprise a deux raisons rationnelles de recourir au télétravail qui sont bien résumées dans ces tweets de Chris Herd:

Plus la firme sera acculée à réduire son noyau de différenciation par les API, plus elle devra se différencier sur ce noyau en embauchant les meilleurs éléments. Se restreindre à un un rayon d’action de 50 km reviendra à se priver des meilleurs éléments, qui eux, choisiront l’endroit où ils veulent vivre en fonction de critères de qualité de vie. Exiger que les salariés travaillent au siège social deviendra un sérieux handicap. Pourtant dans un premier temps il faut s’attendre à une bonne résistance des firmes qui feront tout pour préserver leur siège social, un moyen de contrôle de leurs salariés (la caserne) et une trappe à subventions. Elles sont d’accord pour concéder du télétravail, mais à condition de revenir sur site régulièrement, d’avoir le boulet au pied. Les grandes entreprises comme Goldman Sachs, JP Morgan, Alphabet ou Amazon n’on pas l’intention de laisser filer leurs salariés, même s’ils pondèrent le risque de perdre leurs meilleurs éléments. Ils espèrent que les firmes coopéreront pour se défendre et adopterons le modèle hybride plutôt que de subir la pression du marché. L’équilibre sera difficile à trouver. Forbes le 5 mai 2021:

Goldman Sachs, la banque d'investissement haut de gamme basée à New York, a déjà tenté de faire revenir les employés au bureau. Le PDG de Goldman, David Solomon, a qualifié le travail à distance d'"aberration" et a estimé qu'il ne favorisait pas la productivité. Solomon a déclaré : "Je pense que pour une entreprise comme la nôtre, qui est une culture d'apprentissage innovante et collaborative, ce n'est pas idéal pour nous. Et ce n'est pas une nouvelle norme".

Les premiers efforts de Goldman se sont heurtés à une résistance et ont achoppé sur un problème de relations publiques lorsqu'un groupe de jeunes banquiers s'est plaint d'être poussé à travailler 100 heures par semaine.

Ces propos ont trouvé écho chez Jamie Dimon, Reuters le 4 mai 2021:

Le travail à domicile ne convient pas à tout le monde, notamment à ceux qui veulent "bousculer", a déclaré mardi le directeur général de JPMorgan Chase & Co lors d'une conférence à New York.

La plus grande banque américaine a récemment fait savoir à ses employés qu'elle prévoyait le retour de tous les employés basés aux États-Unis dans les bureaux par rotation d'ici début juillet, sous réserve des règles actuelles de santé publique limitant la capacité des bureaux à 50 %.

Le PDG de la banque, Jamie Dimon, a déclaré qu'il voulait que les gens reviennent au travail parce que le travail exclusif à domicile "ne fonctionne pas pour les jeunes."

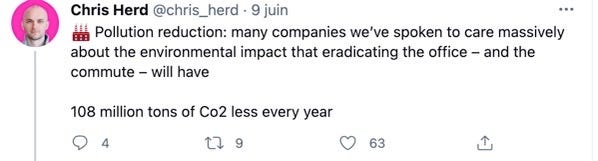

Chacun a ses bonnes raisons mais l’objectif est simple: préserver le siège social, synonyme de l’unité de la firme. Amazon ou Alphabet ont également sonné le retour des troupes. La disruption ne se produira pas en un jour mais elle est entamée. Un élément qui pourrait faire basculer la balance:

C’est 0,25 % des émissions totales, un montant symbolique mais avec une portée symbolique aussi.

Externalités

La firme se soucie peu des externalités négatives. Le système de société à responsabilité limitée (au capital) encourage la prise de risque; peu importe les conséquences pour l’entourage, si on n’a pas à les payer. Après la deuxième guerre mondiale, l’impératif était la reconstruction que les firmes ont entreprise tambour battant, en ordre rangé comme des armées. La pollution n’était pas un problème, la dette n’était pas un problème. Le réveil a été brutal: la crise de 2008 a exposé la dette, différentes catastrophes écologiques (cyclones, vagues de chaleur, etc.) le réchauffement climatique. La réduction des externalités négatives est devenue un sujet majeur pour le consommateur. La priorité n’est plus dans les fonctionnalités d’un produit mais dans la préservation de la planète, même à fonctionnalité inférieure. Les sociétés doivent changer de modèle mental ou s’exposer à la disruption. Les constructeurs automobiles traditionnels sont tombés dans le piège, persuadés que la voiture électrique avait de nombreux défauts qui l’empêcherait de rivaliser avec les modèles à essence. Ils avaient raison sur les défauts mais tord sur le désir des consommateurs. Ils se sont ainsi laissés dépasser par Tesla, Nio et quelques autres qu’ils ont raillés, ne comprenant pas leur malheur. La capitalisation boursière de ces sociétés éclipse largement celle des constructeurs traditionnels et cela ne semble pas être un feu de paille. Les consommateurs sont prêts à explorer de nouvelles solutions qui exposent peu la planète, la ville, etc., ils ont faim d’innovations dans ce domaine, même si les produits ne sont pas encore parfaits: ils leur donne le temps de l’être. On peut dresser un constat similaire pour les fusées: la tendance (long terme) est au recyclage. SpaceX vaut $74 milliards de dollars sur une dernière levée de fonds. Sa force: lancer des fusées réutilisables. Elon Musk a compris le sens de l’histoire, c’est plus important que d’être le meilleur ingénieur de la NASA. SpaceX est déjà dans la ligue des spécialistes de l’espace Lockheed Martin ($107 milliards), Northrop Grumman ($60 milliards) et Boeing ($144 milliards). Attendons quelques années, ces dernières firmes risquent également d’être éclipsées au moins aux yeux du public et des investisseurs. La protection des données privées pourrait être le prochain thème. Jusqu’à récemment, les firmes organisaient le grand partage faisant fi des conséquences sur la vie privée, avec les cookies et l’IFDA. Apple et Google ont décidé de faire un sort à cette pratique. Un nouvel internet payant, pourrait en résulter, mettant fin au matraquage de masse des grandes entreprises, mais aussi au ressort de leur succès.

L’effet de levier procuré par la dette n’est pas non plus très prisé depuis la crise de 2008. Les entreprises les plus valorisées sont assises sur des montagnes de cash, pourtant non rémunéré (Apple a $84 milliards, Google a $146 milliards, Facebook a $71 milliards). De l’autre côté les banques avec leur effet de levier, pourtant limité, sont les trainardes de la cote. Dans un post il y a un an, Alex Danco de Shopify a fait un éloge de la dette croyant que la tech allait l’adopter: Debt is coming. Je suis septique. La dette est une externalité qui a de moins en moins bonne presse, alors même que nos économies en regorgent…

Rapport de force

L’équilibre des forces traditionnel de la firme entre actionnaires, collaborateurs et clients est mis à mal. Dans ce modèle, le management non actionnaire a pris progressivement le pouvoir, profitant de la démocratisation de l’actionnariat. Cela a des conséquences pour les trois catégories:

les salariés: le management a pris l’habitude de se verser des rémunérations de plus en plus confortables avec la complicité d’un conseil d’administration bienveillant. Selon un rapport de 2017 de l'Economic Policy Institute, le PDG moyen des 350 plus grandes entreprises des Etats-Unis en termes de chiffre d'affaires a gagné 271 fois le salaire annuel moyen du travailleur moyen en 2016, contre environ 20 fois en 1965 et 59 fois en 1989. Les rémunérations les plus fortes encouragent le travail des gestionnaires, les forces du conservatisme, alors que les créatifs sont mis à un niveau voisin des autres catégories. La conséquence est une sclérose de l’innovation.

Les actionnaires: ils sont laissés pour compte, ayant du mal à s’organiser pour remplacer un CEO déficient. Ce dernier baratine et se maintient, souvent plus de temps qu’il ne conviendrait. Il s’attribue des stock options chaque année, si bien que dans le lot certains finiront bien par payer. Il est incité à faire de l’effet de levier, suivant l’adage: pile je gagne, face je ne perds pas.

Les clients: l’idée est de les prendre au piège. En stratégie, on appelle cela dresser des barrières à la sortie, faire en sorte qu’il soit très compliqué pour le client de changer de fournisseur. Les grandes sociétés informatiques comme IBM ou Oracle sont coutumières du fait. Ali Ghodsi dresse le tableau dans son interview pour Invest like the best:

Je pense que les entreprises ne veulent pas s'enfermer dans des logiciels propriétaires, elles se sont brûlées depuis les années 80. Elles ont parié sur des vendeurs qui étaient vraiment, vraiment bons, qui avaient de grandes innovations et elles leur ont donné toutes leurs données et les ont enfermées dans ces formats propriétaires. Et puis ces fournisseurs, à cause de ce verrouillage, ou de ce fossé, deviennent complaisants après un certain temps, ils n'ont plus besoin d'innover. Finalement, les fondateurs ou les gens d'origine partent. Et à ce moment-là, c'est juste un vieux logiciel gonflé, qui est très coûteux et ils peuvent juste continuer à augmenter le prix et vous devez payer plus pour ça parce qu'il est si difficile pour vous d'en sortir parce que vous êtes enfermé dedans.

Voici comment le nouveau contexte chamboule les relations entre les parties

les salariés gagnent des options: géographiques d’abord parce qu’ils peuvent prétendre télé-travailler pour n’importe quelle société dans le monde entier. Les meilleurs peuvent aller au plus offrant. Cette guerre pour embaucher les meilleurs (les plus créatifs, à l’heure de l’IA) va entrainer une forte hausse de leur rémunération. Autrefois, ils devaient se limiter à un horizon de 50 km, ce qui limitait sérieusement la concurrence et permettait au management de les tenir sous le boisseau. Les salariés ont également plus de choix sur leur structure d’accueil (pour les meilleurs toujours): ils peuvent travailler en solo en s’appuyant sur les API ou choisir de rejoindre une ou plusieurs organisations plus complexes. Un journaliste de talent peut par exemple quitter le New York Times pour créer sa propre lettre sur Substack ( à l’exemple de Matthew Yglesias) et inversement. Il y a là un système de freins et contrepoids très favorable au créatif et moins au gestionnaire. L’organisation de type militaire est menacée.

les actionnaires apprennent à se regrouper sur les réseaux sociaux, le canal privilégié étant Reddit. C’est une nouveauté dont il sera intéressant de considérer les développements. Ils sont capables de pousser la valorisation d’une société pour les raisons qui leur importe, indépendamment du bénéfice par action ou autres critères financiers objets de la sollicitude du management. Ils sont à l’origine des “meme stocks” (AMC, BlackBerry, Gamestop) et des “meme crypto” (Dodgecoin). Benjamin Graham, le père de l’analyse financière disait: à court terme, le marché est une usine à voter, à long terme, une usine à peser, pour montrer qu’un cours finissait toujours par refléter la réalité économique des résultats de l’entreprise. Cela reste vrai mais la réalité économique de l’entreprise suit d’avantage maintenant les désirs des actionnaires, le management doit apprendre à les écouter. Ainsi quand les réseaux sociaux décident de faire monter AMC, chaine de cinémas en péril après le Covid, à des niveaux stratosphériques, cette dernière peut lever des capitaux à bon prix ce qui lui donne un réel avantage par rapport à ses compétiteurs. A terme, la valeur intrinsèque peut alors rejoindre le cours décidé par les actionnaires. Le CEO d’AMC a compris qu’il était plus efficace pour son cours de réaliser un interview sans pantalon que de présenter un bon résultat trimestriel. Au delà de cet exemple, le mouvement des “meme stocks” sonne le retour des actionnaires aux commandes. Leur volonté pourra évoluer vers des objectifs plus précis et moins farfelus à l’avenir.

les clients: ils ne veulent plus du verrouillage. Les opérateurs téléphoniques et sociétés de câble, coutumiers du fait, ne sont pas appréciés des consommateurs qui leur préfèrent Netflix pour la vidéo: le désabonnement se fait en un clic, cela donne confiance. De manière générale, l’internet supprime les coûts de transaction. Aller à l’encontre des avantages de l’internet n’est pas une bonne stratégie. Le mouvement open source est le développement logique de cette approche où l’on peut entrer ou sortir comme on veut. Sans l’avantage du verrouillage, les entreprises doivent exceller et innover, le créatif doit l’emporter sur le manager.

Comme si cela ne suffisait pas, une nouvelle forme d’organisation voit le jour qui se passe complètement de management: les crypto-monnaies. Dans ce modèle, les actionnaires sont les clients et gèrent directement le protocole. Il n’y a plus de management, d’organisation militaire et de réunion du lundi, la firme a complètement disparu ! Les relations entre les clients actionnaires et gestionnaires sont anonymes, chacun se cachant derrière une clé publique. Il reste à voir si ce modèle peut s’imposer mais il va de toutes les manières porter un nouveau coup de butoir à la firme.

La médiation de la confiance

Le dernier pilier qui soutient la firme, sa capacité à véhiculer de la confiance semble également trembler sur ses bases. Le catalyseur est la blockchain, une base de données consensuelle qui grave la confiance dans le code: plus besoin de contrats juridiques complexes et d’armée d’avocats pour les rédiger et les faire respecter. La blockchain a son livre blanc explicitant ce qu’elle transige et son processus mécanique de validation des transactions, décentralisé et immuable. Elle est un arbitre qui valide ce qui est et ce qui n’est pas, le respect des contrats est remplacé par l’exécution du code. Pour bien comprendre, regardons la différence entre Coinbase, société traditionnelle et Uniswap (protocole de smart contrat sur Ethereum). Les deux organisent l’échange et le stockage de crypto-monnaies. Coinbase a été récemment introduit en bourse et capitalise $60 milliards. Coinbase qui conserve les crypto-monnaies de ses clients de manière centralisée doit inspirer la confiance. La société n’est pas contrôlée comme une banque, donc le risque est non négligeable: elle peut s’endetter, utiliser les fonds de ses clients pour spéculer, se faire hacker, retirer ou ajouter des cryptos ou autres actifs à sa convenance, changer les règles du jeu. Tout l’art est donc d’inspirer la confiance, ce qui est d’autant plus difficile que Coinbase n’a pas de siège social, tous ses employés sont en télétravail. Coinbase a d’abord inspiré la confiance de grands investisseurs du fait du pedigree de ses fondateurs, un ancien d’AirBnB et un ancien de Goldman Sachs: ainsi Y Combinator, Fred Wilson et surtout Andreessen Horowitz sont entrés au capital. C’était un gage de sérieux qui a fait tache d’huile sur la clientèle, séduite par la facilité d’utilisation. Uniswap à l’inverse est un protocole d’échange complètement décentralisé. Cette vidéo vous l’explique. Il a été conçu par un chômeur, ancien ingénieur chez Siemens, aidé par des communautés de développeurs de cryptos. Ce protocole est accessible par une application que l’on peut connecter à son Wallet personnel. L’application a deux fonctions possibles: soit échanger des cryptos à partir de son Wallet, soit fournir des liquidités rémunérées en éthereum à la communauté pour permettre les échanges. Uniswap est “peer to peer” et ne nécessite aucun KYC (Know Your Customer) à la différence d’un compte sur Coinbase. Le smart contrat est automatisé, les frais de courtage sont de 0,3 % reversés aux fournisseurs de liquidité au prorata de leur contribution au pool. Uniswap ne demande de faire confiance à personne.

La question de la confiance est la plus grande menace pour la firme. Internet a libéré la parole des populations et ces dernières n’ont plus vraiment confiance dans les institutions, en particulier celles qui se moquent des externalités négatives. Il y a une soif d’authenticité, ce qui fait que le créateur solitaire s’appuyant sur des API a ses chances par rapport à la multinationale aux moyens considérables. La confiance devient le maillon faible de la firme, maillon que le développement des blockchains risque de briser. La firme n’a pas dit son dernier mot, la disruption sera probablement lente: la société par action a mis 800 ans à s’imposer, on peut penser qu’elle apportera de la résistance en réformant ses pratiques, répondant ainsi aux critiques qui lui sont adressées.

Bonne fin de semaine,

Hervé