Le phénomène BNPL

(Buy Now, Pay Later)

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu.

Le Washington Post (15 septembre 2021):

Les milléniaux et la génération Z disposent d'une nouvelle façon d'acheter des produits qui semblerait assez familière à leurs arrière-arrière-grands-parents. "Acheter maintenant, payer plus tard" est un type de crédit à la consommation qui a connu un véritable essor au XIXe siècle, lorsque les machines à coudre Singer vendaient leurs produits pour un "dollar par jour, un dollar par semaine". Mais l'aspect technologique moderne de ce que l'on appelle le "BNPL" est qu'il s'adresse désormais aux personnes qui font des achats impulsifs de mode et d'autres petits articles plutôt que de canapés ou de réfrigérateurs. Il est proposé par l'intermédiaire de nouvelles applications très populaires, ce qui a conduit à des valorisations vertigineuses de startups telles que Klarna, Affirm et Afterpay. Les régulateurs, du Royaume-Uni à Singapour, s'inquiètent du risque que les jeunes emprunteurs ne soient dépassés par les événements.

Évidemment, le risque est pointé du doigt par le Washington Post et la presse plus généralement:

Il s'agit de prêts irresponsables sous une nouvelle forme, avec des applications brillantes et un marketing séduisant pour inciter les gens à acheter ce qu'ils ne peuvent pas se permettre. La crainte est que les consommateurs s'endettent en utilisant différentes applications, puis se retrouvent à découvert ou s'endettent auprès de cartes de crédit coûteuses pour rembourser leurs comptes BNPL. Il a été signalé que des sociétés de cartes de crédit ont interdit les paiements BNPL en raison de ce risque. La Commission australienne des valeurs mobilières et des investissements a constaté que, sur une période d'un an, 15 % des utilisateurs de BNPL ont dû contracter un autre prêt pour effectuer leurs paiements et qu'un utilisateur sur cinq a réduit ses achats de produits de première nécessité. En Chine, les services BNPL de Ant Group Co. et Tencent Holdings Ltd. ont fait l'objet d'un examen approfondi dans le cadre de la répression des prêts en ligne aux jeunes. Les fashionistas du millénaire sont à l'origine du boom du BNPL dans le pays, mais les actions de Pékin ralentissent déjà les choses. Et à Singapour, les régulateurs étudient la possibilité de protéger les jeunes consommateurs contre les dépenses excessives via le BNPL.

Dès lors les valorisations des leaders paraissent astronomiques: Klarna valorisé à $46 milliards, 46 fois le chiffre d’affaires, Affirm à $31 milliards, 36 fois et Afterpay à $28 milliards, 30 fois. On crie à la bulle, le régulateur doit intervenir, le cas est tranché: le BNPL rappelle les sombres moments de 2008…

Rien de nouveau sous le soleil ?

Finalement Klarna, Affirm et Afterpay ne proposent-ils pas sous une forme plus moderne un produit vieux comme le monde: le crédit à tempérament ? La seule différence étant qu’ils le rendent plus facile à obtenir et moins cher, ce qui ne peut qu’attirer le chaland …et les contentieux futurs. Comme le disait Warren Buffett dans le journal Fortune en 2009:

Au final, la banque est un très bon business, sauf si vous faites des choses stupides. Vous obtenez votre argent extraordinairement bon marché et vous n'avez pas besoin de faire des choses stupides. Mais périodiquement les banques le font, et elles le font en masse, comme les prêts internationaux dans les années 80. Vous n'avez pas besoin d'être un spécialiste des fusées quand le coût de vos matières premières est inférieur à 1,5%.

Les BNPL ne sont-ils pas en train de faire des choses stupides ? Et les marchés en train de l’oublier ? Ce n’est pas mon avis. L’angle d’analyse de la presse n’est pas le bon, même s’il est toujours populaire de prêcher la catastrophe. Le BNPL est d’abord un moyen de paiement qui a le potentiel de se répandre comme une traînée de poudre et de menacer l’écosystème Visa. Les pertes sur crédit sont le prix à payer, l’investissement à réaliser pour challenger $1 trillion de capitalisation boursière (Visa+MasterCard+American Express+Discover). Démontons la mécanique.

Une menace pour Visa

Une offre BNPL se présente principalement sous la forme d’une option de paiement à terme dans le panier des sites marchands partenaires. La société BNPL octroie un crédit gratuit à l’acheteur. Cette option est alléchante pour le consommateur car elle est gratuite, rapide et facile à obtenir sans questionnaire de crédit approfondi. L’astuce pour s’assurer du bon paiement de la créance est de pénaliser fortement celui qui ne l’honore pas en réduisant son score de crédit. S’agissant généralement de petits achats, le risque n’en vaut pas la chandelle. La spécificité de l’offre BNPL est que la dette peut être remboursée par tout moyen, c’est à dire pas forcément par l’intermédiaire d’une carte Visa. Autrement dit, un circuit de paiement BNPL peut court-circuiter Visa.

La société BNPL fait porter la charge du crédit entièrement sur le marchand, lui prélevant en moyenne une commission de 6%. C’est le double de la commission marchand prélevée par Visa. Pourquoi un marchand l’accepte-t-il ? Pour la bonne raison que le partenariat lui permet de doper ses ventes: une personne qui a le choix de payer en BNPL est plus susceptible de passer à l’acte et pour des montants supérieurs que celle qui ne peut régler qu’en carte classique. C’est la même raison pour laquelle American Express arrive à faire payer d’avantage les marchands malgré un réseau moins étendu que celui de Visa: les détenteurs de cartes American Express dépensent plus. Un deuxième avantage, et non des moindres, est pour le commerçant (ou fabricant) de pouvoir récupérer des données sur les achats collectées par le BNPL et de cibler ses promotions. Aujourd’hui l’écosystème Visa est aveugle sur l’objet acheté, le dialogue entre les parties est purement financier, portant sur le règlement de la transaction. Le BNPL sait ce que vous achetez, votre banque (émettrice de la carte Visa) ne sait pas ce qui est à l’intérieur du paquet.

C’est extrêmement intéressant pour le commerçant. Rappelons le dilemme actuel. Pour vendre sur internet (la part croissante du commerce), il faut pouvoir attirer l’attention. Or la centralisation fait son œuvre sur le marché de l’attention, sous couvert de protection de la vie privée. iOS 14 a rendu le partage d’informations entre apps quasiment impossible. Safari et Chrome avaient déjà mis en place des dispositifs anti-cookies pour empêcher le partage d’informations entre sites. La mutualisation de l’attention disparaissant, les petits sont éliminés du marché publicitaire, seuls restent les gros, les Apple, Facebook, Amazon, Google et quelques autres. Comme par hasard, ils ont tous des business publicitaires florissants. Car ils sont un point de passage privilégié pour atteindre le consommateur. Je dis bien privilégié et non pas obligé car un challenger peut toujours émerger (exemple de TikTok ces dernières années).

Le BNPL peut devenir un point de passage privilégié pour atteindre le client, attirer son attention et transformer par un achat. Il est pour le commerçant ou fabricant l’équivalent de Facebook (publicité +Facebook Shop), de Google (publicité.+Google Shopping) ou d’Amazon (publicité +achat). Le principal challenge pour les convaincre est d’avoir les utilisateurs mais c’est plutôt facile quand on fait appel à la procastination.

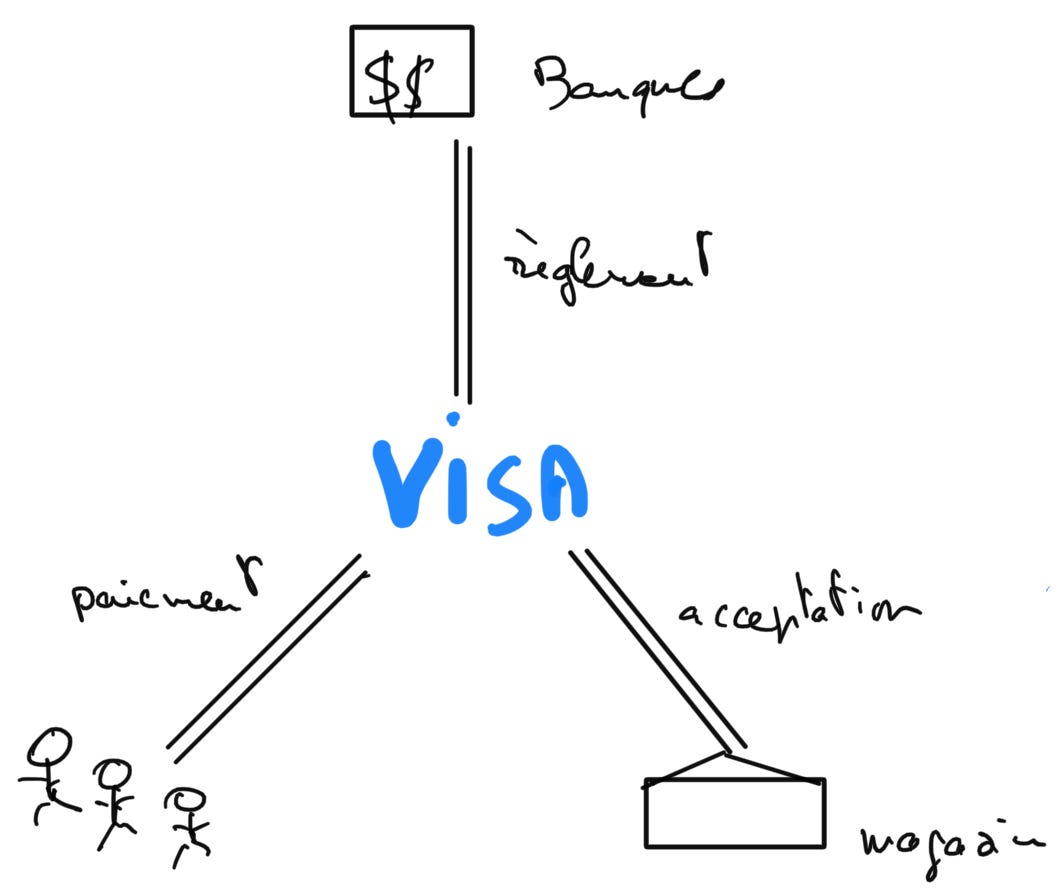

La grande force du BNPL est de tirer parti de l’aspect viral de l’internet et du faible coût marginal des biens digitaux pour offrir son service de paiement différé gratuitement aux consommateurs, les agglutiner ainsi le plus vite possible sur la plate-forme, et faire levier sur cette masse pour faire payer le commerçant qui veut les atteindre. C’est la stratégie classique des GAFA. C’est beaucoup plus compliqué pour Visa de s’adapter à ce modèle de monétisation. Le système de monétisation de Visa s’est mis en place à l’époque pré-internet quand il était beaucoup plus facile de prendre le client en otage: il ne prouvait pas changer de fournisseur en un click. Dès lors, la banque émettrice de la carte, celle qui tenait le client, pouvait sans problème le faire payer. Elle voulait également faire payer le commerçant qui lui préférait être payé en chèque ou cash. Un équilibre des rémunérations s’est mise en place entre la banque émettrice, la banque du commerçant et Visa par le biais de l’interchange (somme versée par la banque du commerçant à la banque émettrice à chaque transaction). Visa fixe l’interchange en fonction de l’offre et de la demande. La complexité du réseau Visa qui coordonne trois intervenants (le client qui achète par la carte, le commerçant qui vend en acceptant la carte, les banques pour le crédit et le règlement) est ce qui fait sa force. Ce mécanisme horloger est impossible à copier, ce qui n’échappe pas à la twittosphère:

Ou encore…

Mais ce système horloger complexe est aussi ce qui fait sa faiblesse. Un mécanisme différent qui n’a à coordonner que deux intervenants, le consommateur et le marchand, les banques étant leurs exécutants directs et sans valeur ajoutée, peut le prendre de vitesse…et le déstabiliser.

Visa:

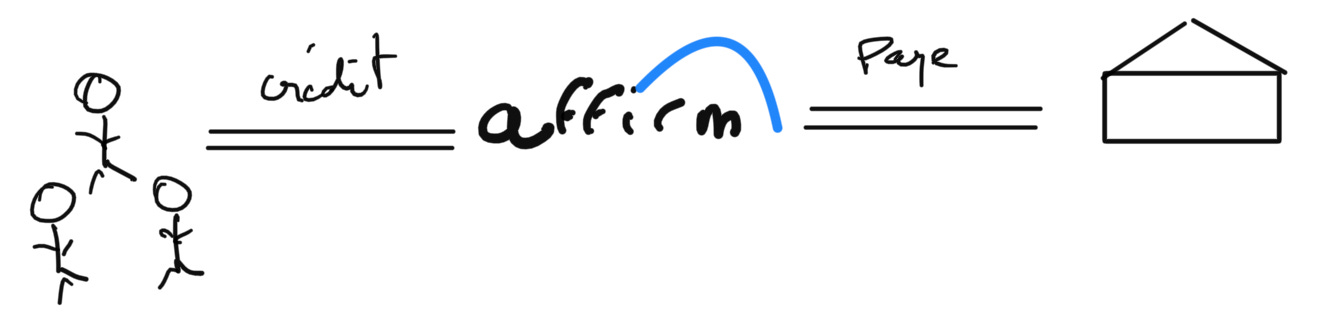

Affirm:

Dans le cas d’un règlement par Affirm, Visa est relégué au second plan car il peut être utilisé ou pas par le consommateur pour rembourser Affirm à l’échéance. Visa devient une option et non plus un point de passage obligé.

Le talon d’Achille des BNPL

Les BNPL essaient de pousser leur avantage en créant leur propre application, permettant au consommateur de découvrir les produits des partenaires vendus à crédit. Cette manœuvre subtile met le client directement en face du BNPL et le commerçant devient un faire valoir du service. Auparavant le BNPL s’insérait dans l’application du commerçant, en second plan, laissant à ce dernier la relation client. Les BNPL ont des ambitions de GAFA en proposant la découverte, ce que font Facebook avec les amis, Google avec les questions, Amazon avec les produits, Netflix avec les séries. Ils se heurtent cependant à deux problèmes qui fragilisent leur quête de domination:

La contrepartie de la viralité: l’effet réseau des BNPL est moins fort que celui de Visa, Facebook ou Google. Le nombre de clients et de marchands sur la plate-forme est une condition nécessaire, mais pas suffisante pour s’assurer la suprématie. Il faut trouver un avantage concurrentiel plus solide.

Le risque de crédit: les impayés représentent un coût marginal qui réduit (sans supprimer pour autant) l’intérêt de l’agrégation. Chaque client amène avec lui une charge hypothétique qui peut annuler, voire rendre négatif le profit marginal. Dès lors, la croissance a tout crin peut être dangereuse.

Effet réseau

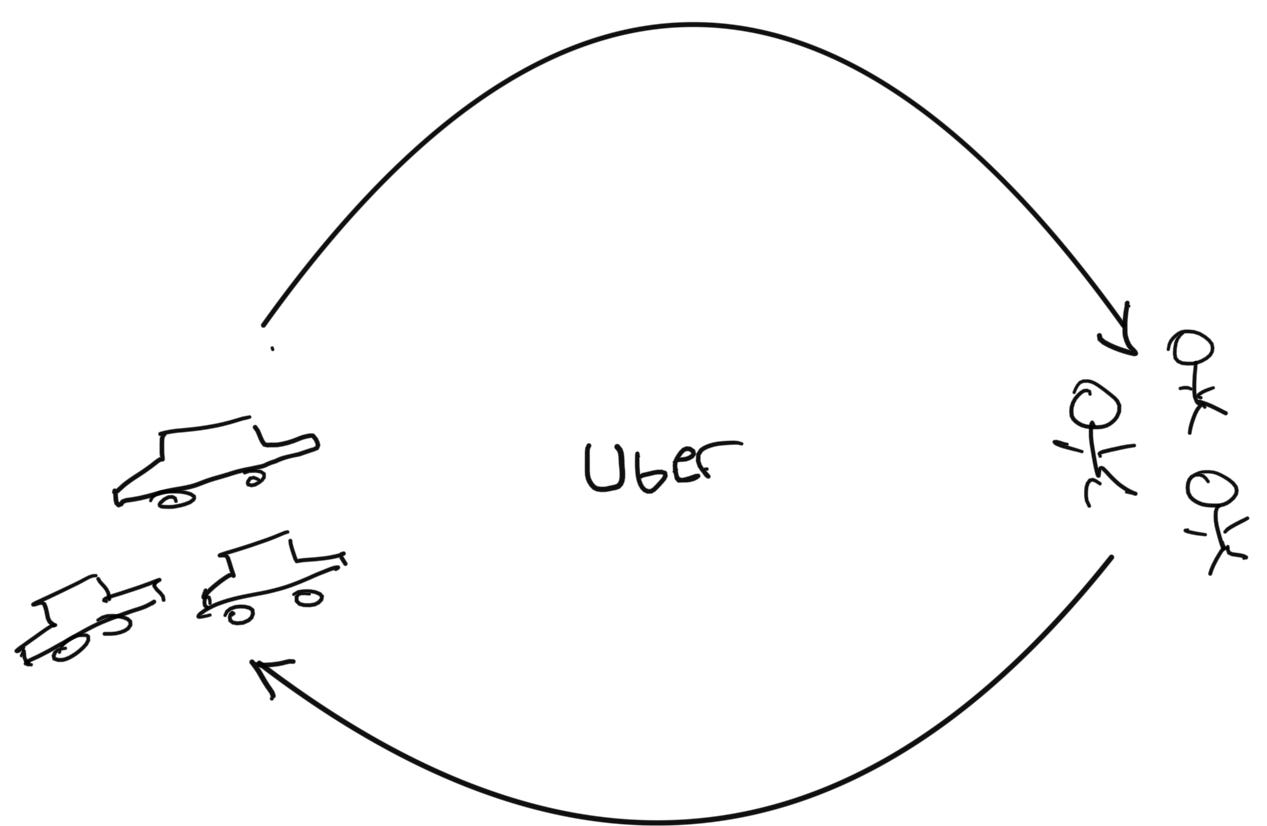

L’effet réseau des BNPL ressemble à celui d’Uber ou de Lyft: plus de chauffeurs rend la plate-forme plus intéressante pour les utilisateurs et plus d’utilisateurs rend la plate-forme plus attractive pour les conducteurs:

Il y a un effet vertueux sauf que les chauffeurs et les utilisateurs peuvent facilement aller ailleurs, sur une plate-forme concurrente qui prélèverait moins. Un nouvel effet réseau peut alors se créer et menacer le premier. Pour éviter le nivellement par le bas, Uber doit, dans chaque ville où il est présent, exercer une domination écrasante, laisser un écart considérable par rapport au numéro 2 pour rendre son service nettement plus pratique que la concurrence. Généralement, après une course effrénée à coup de subventions, pour avoir le maximum de chauffeurs et utilisateurs, la guerre entre les deux premiers se termine par un cessez le feu, le second abandonnant le combat en échange d’une participation dans le premier.

Les BNPL ont la même problématique: grossir très vite ou risquer d’être talonnés. Ils n’ont pas le luxe d’un Visa dont la complexité du réseau le rend quasiment impossible à copier. Leur effet réseau est également bien plus faible qu’un Google ou Facebook:

Chez ces derniers l’ajout d’un utilisateur renforce immédiatement la valeur du réseau pour les autres. Google classant ses pages en fonction de la popularité, un nouvel utilisateur renforce la pertinence de ce classement. De même pour Facebook, l’ajout d’un nouveau membre augmente la probabilité de trouver ses amis et renforce la valeur du réseau.

Pour les BNPL , comme pour Uber, l’ajout d’un utilisateur renforce la valeur du réseau s’il arrive à attirer un commerçant supplémentaire (ou chauffeur). Le conditionnel est une fragilité que des concurrents peuvent exploiter avec une offre meilleur marché.

La croissance…et ses limites

Le BNPL qui veut l’emporter doit dominer très largement les autres. Peter Thiel, co-fondateur de PayPal, l’avait bien compris. PayPal était un des tous premiers systèmes de paiement en ligne mettant en face acheteurs et commerçants. Il constituait donc déjà en 1999 un réseau de type Uber ou BNPL. Max Chafkin dans The Contrarian donne un éclairage sur la stratégie de Peter Thiel:

Sous la direction de Thiel, la volonté de PayPal d'ignorer les règles bancaires est devenue un avantage stratégique clé. Les institutions financières sont tenues de vérifier que les clients sont bien ceux qu'ils prétendent être en contrôlant les pièces d'identité, mais PayPal, qui prétendait ne pas être techniquement une banque, ne faisait guère d'efforts dans ce sens. (Lorsqu'un journaliste a fait remarquer à Thiel que beaucoup de ses concurrents se conformaient à la réglementation, il les a qualifiés de "fous"). Il n'a pas non plus fait grand-chose pour empêcher les gens d'utiliser l'argent déposé sur leur compte à des fins illicites. Le mécanisme de remboursement utilisé par PayPal pour restituer l'argent des clients était techniquement interdit par les sociétés de cartes de crédit. Lorsque ces sociétés se sont plaintes, PayPal a simplement présenté des excuses et négocié. Aujourd'hui, l'utilisation d'astuces non viables ou éthiquement douteuses pour rendre une start-up insurmontablement plus grande que ses rivales est connue sous le nom de "growth hacking". Ce phénomène est largement attribué à Thiel et à ses dirigeants et est célébré par les entrepreneurs du secteur. Ils courent tous après ce que Thiel a obtenu.

PayPal donnait également directement de l’argent aux utilisateurs pour les acquérir. Force est de constater que la stratégie a fonctionné. PayPal a rapidement dominé le paiement en ligne et a maintenant 392 millions d’utilisateurs. Pourtant, preuve de la fragilité d’un réseau à deux faces, ils s’est fait rattraper. Apple Pay par exemple a plus de 500 millions d’utilisateurs alors que le service n’a démarré qu’en 2015, 16 ans après PayPal. La croissance ne suffit pas, il faut creuser l’avantage du réseau. Maintenant, une menace bien supérieure pointe le bout de son nez: les BNPL qui peuvent menacer tout système de paiement s’appuyant sur Visa, donc PayPal.

Et les BNPL croissent tambour battant dans l’idée d’avoir le réseau dominant. Le volume brassé par Affirm monte de 80% sur son dernier exercice, celui d’Afterpay de 102% et celui de Klarna est à 77% depuis le début de l’année. C’est insuffisant pour rattraper PayPal qui ajoute l’équivalent de 60 Affirm tous les ans ! Il faut aller beaucoup plus vite car les gros (Apple Pay, PayPal, Banques) commencent à réagir et à créer leur propre BNPL, pouvant ajouter d’un coup une masse considérable de clients ou de commerçants.

Quelle stratégie pour les BNPL ?

La conquête à la Gengis Khan est nécessaire mais dangereuse. Elle peut revenir en 🪃 si le risque de crédit n’est pas maîtrisé. C’est la différence avec PayPal, une fragilité supplémentaire. PayPal a dû, comme on l’a vu plus haut, gérer le risque de conformité et il semble s’être assis dessus, ce qui pouvait être imaginable avant 2008. Mais il n’avait pas à gérer le risque de crédit, les paiements se faisant comptant. Les BNPL doivent maintenant non seulement gérer le risque de conformité mais aussi le risque de crédit. Le premier étant désormais le même pour tout le monde n’est pas handicapant. Le second par contre peut signer la perte d’un BNPL…mais peut être aussi sa suprématie. Il faut en effet toujours chercher l’avantage là où sont les plus grandes frictions, celles qui sont les plus difficiles à surmonter. C’est ainsi qu’Amazon a construit sa différenciation: sa place de marché n’a en effet rien d’exceptionnel, il n’est pas le seul à mettre en face acheteurs et vendeurs. En revanche sa maitrise de la logistique, un point de friction considérable, le rend imbattable. Comme le disait Paul Graham, fondateur de Y Combinator:

“Do things that don’t scale”

Aujourd’hui les BNPL s’assoient sur le risque de crédit comme Peter Thiel le faisait en son temps sur la conformité. Ils se présentent volontiers comme des systèmes de paiement pour être valorisés en multiple du chiffre d’affaires et non comme des pourvoyeurs de crédit pour éviter d’être valorisés à la valeur des fonds propres. Pourtant, même s’ils n’ont pas le statut bancaire, à l’exception de Klarna, ils supportent bien le poids des pertes de crédit (Depuis 2008, la titrisation a mauvaise presse en Occident, on ne sépare plus facilement le commercial et le risque). Mais ils ont tendance à classer les pertes comme une charge ordinaire, en minimisant ainsi leur impact potentiel en cas de retournement de conjoncture. Le contexte actuel leur sourit, les pertes sont faibles, ce qui leur permet d’attribuer ce succès à la technologie, à une nouvelle manière de jauger le risque de crédit…grâce aux données….et de mettre en avant leur système de paiement.

Cette tactique, associée à l’énonciation de la Cause, moraliser le système bancaire, leur permet de lever des fonds pour croître et retarder le moment où il faudra être profitable. J’ai décortiqué ce phénomène dans mon dernier article sur la réflexivité. Max Levchin, CEO d’Affirm et précédemment cofondateur de PayPal, répète son antienne à toute occasion:

L'évolution séculaire vers des produits financiers flexibles et transparents continue de s'accélérer. Avec notre technologie supérieure, Affirm est fortement positionné pour construire un réseau biface plus précieux pour les consommateurs et les commerçants. Nous restons concentrés sur l'extension de notre position de leader avec nos produits de base, tout en capitalisant sur nos vastes opportunités de donner du pouvoir à plus de gens avec les nouveaux produits que nous continuons à lancer.

La transparence, chère à Max Levchin, est le signe qu’Affirm ne veut pas s’interposer, gérer un risque, mais seulement mettre en face. C’est pourquoi pour améliorer son effet réseau, Affirm n’a d’autre solution que se positionner en pur intermédiaire sur d’autres produits comme les cryptos et pourquoi pas un jour sur les titres comme Robinhood. Le rêve de la super app est finalement banal. Il n’en reste pas moins que le salut viendra de la banque. Les BNPL doivent densifier leur avantage concurrentiel, ne pas se cantonner à mettre en face commerçants et acheteurs, en prêtant à tour de bras, un modèle facile à répliquer. Le réseau biface doit être un point d’entrée pour résoudre des problèmes difficiles comme la protection contre les risques financiers. C’est typiquement ce que sont supposées faire les banques: protéger les dépôts des épargnants en faisant des crédits sains qui ne mettent pas les emprunteurs dans des situations périlleuses.

De toutes façons, les BNPL n’auront pas le choix car ils ne pourront ni ne voudront compter à long terme sur des financements externes, aux conditions de marché pour financer leurs encours de crédit. Le recours à des financements externes est une faiblesse pour un établissement financier: c’est cher et instable. Dans les crises, les établissements sans dépôts lâchent les premiers (Crédit foncier, Fannie Mae, Countrywide, etc.).

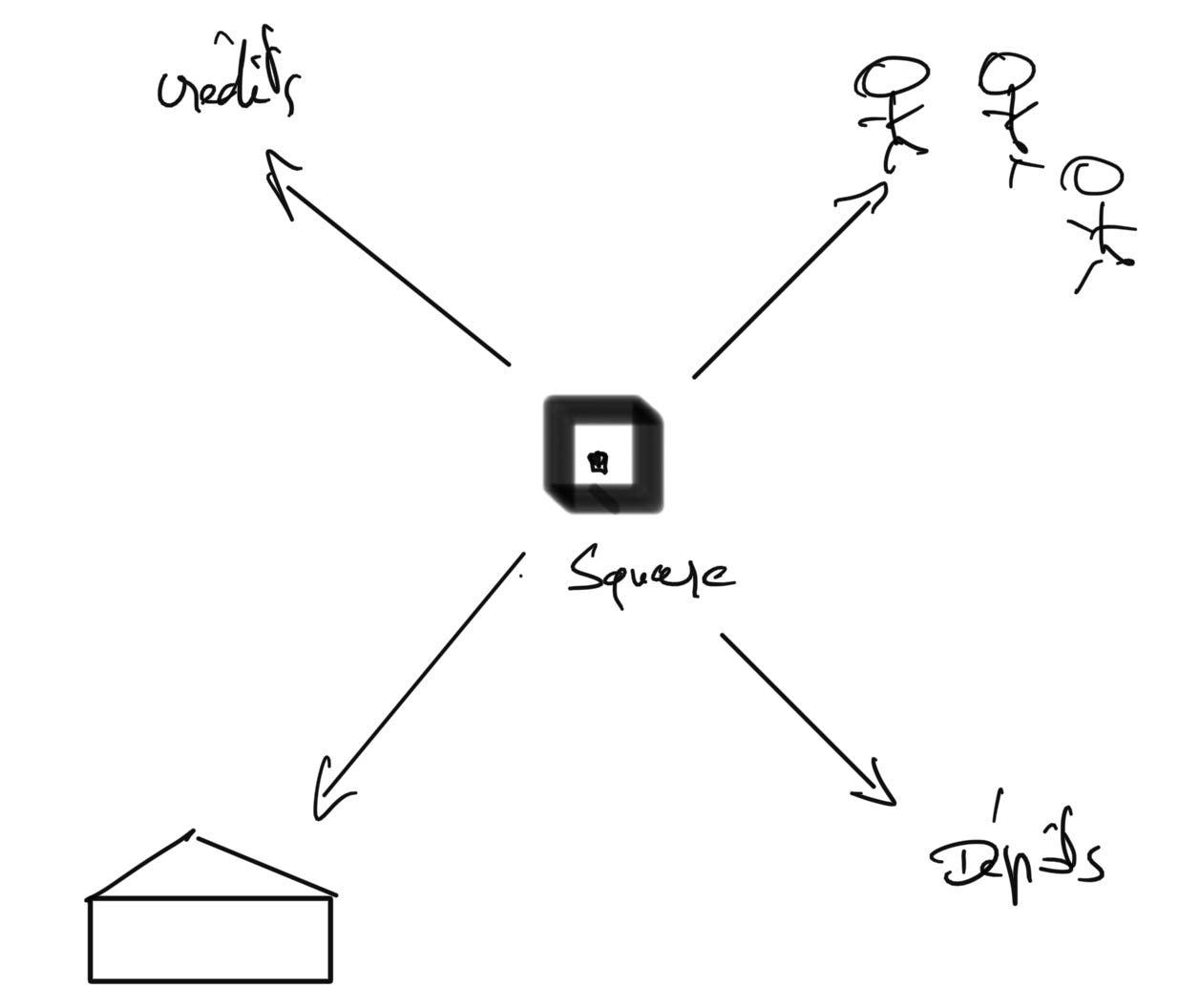

Le rachat d’Afterpay par Square suit cette logique. Afterpay a des acheteurs, des commerçants, et du crédit. Square a une base de dépôts en pleine croissance grâce à une application attractive Cash App. Il a des acheteurs, un réseau de commerçants, mais peu de crédits (il utilise le réseau Visa pour des paiements comptants). L’acquisition est très complémentaire et fait de Square une banque finançant ses crédits par des dépôts. Je traduirai la formule chimique ainsi

Square+Afterpay=Règlement^10+banque

Le réseau de réglement de Square/Afterpay devient nettement plus “collant”:

Un client qui dépose chez Square (Cash App) aura tendance à utiliser Afterpay pour ses achats du fait 1/ de la publicité qui en sera faire dans l’application, 2/ de la facilité avec laquelle il pourra y faire ses achats, 3/ de la facilité qu’il aura pour régler à l’échéance: tout sera plus simple.

De même un client Afterpay sera incité à régler par Cash App, les formalités seront minimales, l’incitant à rester dans l’univers Square.

Le client est enferré chez Square, ce qui constitue une bonne raison pour les commerçants de préférer Afterpay à un autre BNPL, surtout s’il utilise déjà les autres services de Square.

Square devient une banque (dépôts/crédits), branchée sur un service de règlement qui n’a pas à verser l’interchange à Visa. Son effet réseau étant plus fort, il n’a plus à compter exclusivement sur l’effet taille, à l’inverse des réseaux biface purs; Square peut mieux évaluer le crédit, ce qui lui attirera d’avantage de dépôts dans un cercle vertueux..Il évite ainsi le piège dans lequel peuvent facilement tomber les BNPL: mauvais crédit et retrait des financements.

Les BNPL sont pour moi une étape intermédiaire, un premier pas vers des banques hybrides qui vont pousser à la décentralisation des systèmes de paiement. Les révolutions sont motivées par la volonté de défaire le pouvoir centralisé. Si les cryptos n’arrivent pas à détruire Visa, les banques du futur peuvent s’atteler à la tâche. Ce type de banques ressembleront à American Express, mais puissance dix, un hybride de système de règlement très développé s’appuyant sur la viralité de l’internet et de banque cimentant le réseau. American Express est 3/4 commissions, 1/4 marge d’intérêt, à la différence d’une banque classique qui est plutôt 50/50. Elles seront plusieurs car les Etats supporteront encore moins un monopole pour la banque que pour un GAFA. Mais à plusieurs, elles peuvent faire des dégâts sur le système de règlement actuel ! Et les banques traditionnelles par ricochet devront réinventer leur système de règlement pour éviter qu’il leur échappe, entraînant à sa suite une érosion de leurs bilans.

Hervé