Le temps de la réflexivité !

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu

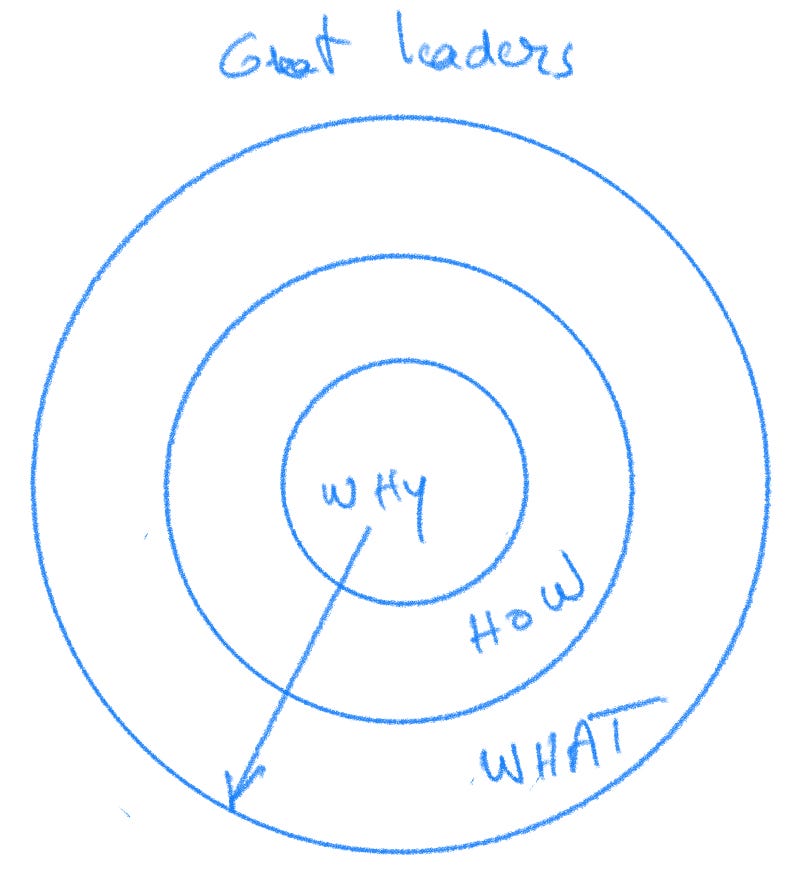

Un collègue de la Sma, et fan d’Apple, m’a fait découvrir récemment une vidéo très intéressante de Simon Sinek, auteur de Start with Why. Elle date de 2010, le début de l’ère du smartphone. Simon Sinek cherche à distinguer les organisations iconiques du reste du troupeau. La thèse en résumé est la suivante:

Les sociétés se battent généralement sur les spécificités de leurs produits (ils sont toujours les plus extraordinaires). Puis certaines expliquent comment elles arrivent à un tel résultat (leur avantage). Enfin encore plus rarement, elle communiquent leurs motivations.

Les grands leaders, ceux qui font bouger le monde, pratiquent l’inverse. Ils arrivent à faire comprendre pourquoi ils se battent d’abord. Puis comment ils se distinguent pour enfin décrire ce qu’ils font. Ce sont les visionnaires qui laissent des traces dans l’Histoire, créant une armée de fans qui perpétuent leur mémoire.

Simon Sinek donne l’exemple d’Apple qui s’est donné pour mission 1/ de changer le statut quo (motivation), 2/ en créant des produits époustouflants, l’effet Whaou (comment), 3/ qui se trouvent être, entre autres, des ordinateurs (quoi).

Simon Sinek donne aussi des exemples plus anciens comme celui des frères Wright ou de Martin Luther King. Il veut ainsi montrer que la recette du succès est toujours la même, intemporelle: inspirer par l’ambition de la Cause puis éblouir les fans par la réussite du projet. Les gens ne cherchent pas d’abord un résultat mais à partager une aspiration, une foi. Le résultat doit avoir du sens, constituer une manifestation de la cause.

Pré-internet

Evidemment pour réussir, il faut que le « What » soit à la hauteur du « Why » et le “How” effectivement mis en oeuvre. Dans le langage chrétien, c’est la foi et les œuvres. La popularité se gagne par la foi et se prouve par les œuvres. Dans le cas contraire, l’édifice s’écroule, faute d’authenticité. Les trois cercles sont par conséquent indissociables...Mais çà, c’était avant…

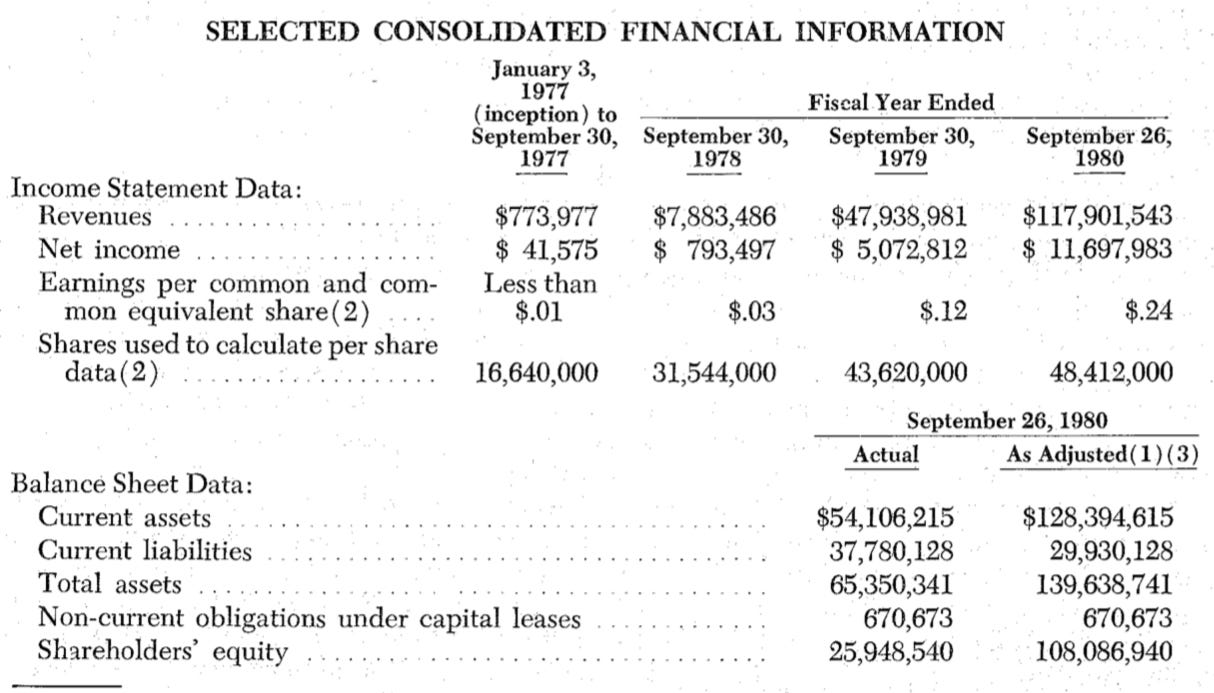

Analysons l’exemple d’Apple. Steve Jobs et Steve Wozniak ressemblaient aux frères Wright dans la mesure où, quand ils ont créé l’Apple 1 en 1976, ils n’avaient aucun moyen: Steve Jobs a vendu sa voiture, Steve Wozniak sa calculatrice HP; ils travaillaient dans le garage de Steve Jobs. Ils étaient super motivés de changer l’industrie informatique en fabricant de beaux produits dépassant les attentes de leurs clients et cette motivation transparaissait dans leur engagement. Qui se souvient des autres pionniers comme Commodore ou Tandy ? C’étaient des fabricants établis de produits électroniques, conçus pour des geeks, pas pour des consommateurs. Mais modèle après modèle, Apple introduisait des nouveautés montrant sa volonté de changer le statu quo: l’Apple 2 en 1977 qui s’est vendu comme des petits pains, l’Apple 3 en 1980, un échec, l’Apple Lisa en 1983 et surtout le Macintosh en 1984. L’enthousiasme était réel autour d’Apple qui s’introduisit en bourse en 1980 avec une capitalisation boursière de près de 2 milliards de dollars, saluant une croissance du chiffre d’affaires et des bénéfices exponentielle. Le document d’introduction l’atteste:

A l’époque pré-internet, il n’était pas évident de créer un culte et de créer une armée de fans. La relation était hiérarchique, intermédiée par la presse, la relation directe avec les fans n’existait pas. Il fallait convaincre les journalistes d’abord, qui n’étaient pas forcément des fans et qui voulaient des preuves. Puis, il fallait conforter cette image avec de la publicité. En ceci, Steve Jobs a eu une idée de génie avec ses keynotes. Elles lui permettaient de convaincre la presse de la justesse de sa cause, comment il arrivait à ses fins et …”one more thing”, le résultat de ses efforts. La keynote de 1984 sur le Macintosh est un véritable chef d’oeuvre: les cinq premières minutes sont consacrées à décrire le statut quo dans toute son horreur (IBM alias Big brother) et la seule chance de s’en libérer: Apple. Le produit, en l’occurence le Macintosh, un moyen pour faire triompher la cause. Acheter un Macintosh était un moyen de participer à la cause tout en ayant un produit supérieurement conçu. En même temps, le Macintosh était la preuve qu’Apple défiait le statut quo. La publicité pour le Macintosh dévoilée lors de la keynote et diffusée lors de la Super Bowl 1984 renforçait le message. Le rôle de la presse et de la TV était central pour faire monter le sauce et fédérer les fans. Pour cela, il fallait l’alimenter sans cesse avec de nouveaux produits et réveiller ainsi la flamme. Les médias avaient besoin du “what” pour faire ressortir le “why”.

Quant aux frères Wright , d’après David McCullough auteur du livre The Wright Brothers:

Le fait qu'ils aient été si ignorés est étonnant. Ignorés par la presse, par des magazines scientifiques sérieux, par le gouvernement fédéral et par les journaux de leur ville natale, Dayton, Ohio. Personne n'a même pris la peine de sortir et de jeter un coup d'oeil. Ils ont tout fait eux-mêmes. Ils n'avaient pas de fondation pour les soutenir. Ils n'avaient pas les installations d'une institution ou d'une société. Ils n'avaient pas de contacts politiques, ou un ange finançant leurs expériences. Ils payaient tout cela avec les maigres revenus qu'ils tiraient d'un magasin de bicyclettes, et abandonnaient beaucoup de choses dans la vie pour y parvenir. Ils étaient déterminés à réussir, et ils ont réussi.

La presse (seul média de l’époque) n’étant pas de leur côté, il devenait extrêmement difficile pour les frères Wright d’être reconnus et admirés, donc de pouvoir lever des fonds pour leurs projets. Qui était prêt à écouter leur “Why” ? Pourtant leur motivation était extrême pour créer une nouvelle industrie: l’aéronautique. Et pour réaliser cela, il leur a fallu rentrer dans de nombreux détails qui ont fait la différence (leur “how” ressemblait à celui d’Apple qui bichonne ses modèles dans les moindres détails). Cette vidéo montre la supériorité technologique de l’avion des frères Wright, des autodidactes pourtant ! En fait le “what”, c’est à dire le produit fini est ce qui a fini par déclencher l’enthousiasme des fans et faire des frères Wright une légende. Cela n’a pas été sans mal: les français ont reconnu les premiers la supériorité de l’avion des frères Wright et leur ont donné une chance de se montrer aux salons du Mans. Ces derniers ont dû battre record après record pour être vraiment reconnus par la presse et les autorités et faire monter leur club de fans:

1903: premier vol à Kitty Hawk (peu remarqué) du Flyer I

1904/1907: amélioration de l’avion et tractations avec l’armée française qui souhaiterait acheter un modèle du Flyer III. Wilbur Wright est trop exigeant, ne veut pas montrer son avion de peur d’être copié, ni faire de démonstration avant l’achat, les tractations échouent

février 1908: les frères Wright signent avec l’armée américaine, stimulée par l’intérêt des français

aout 1908: démonstration de vol du Flyer A au Mans qui convainc les foules

octobre 1908: Wilbur Wright fait un vol de 55 minutes et 37 secondes avec un journaliste français.

novembre 1908: record d’altitude battu au Mans (360 pieds). Au total, 104 vols seront effectués en 2008 !

1908: l’armée américaine adopte l’avion des frères Wright

1909: le record d’endurance est battu à 1 heure, 12 minutes et 40 secondes

1909: premier vol pour traverser un état (la Virginie)

1909: démonstration devant le roi et le gouvernement italiens.

Cette histoire montre que la légende ne s’est pas construite toute seule: entre 1904 et 1908, les frères Wright n’ont pas voulu montrer le produit de peur d’être copiés par les français. Le projet n’a pas avancé. C’est à partir du moment où ils se sont décidés à faire des vols de démonstration, à démontrer la supériorité de l’avion que les journalistes s’y sont intéressés ainsi que le gouvernements puis les fans séduits par l’épopée des frères Wright, partis de rien mais convaincus qu’ils arriveraient à créer une nouvelle industrie. En 1903, il fallait la preuve avant que le mythe ne prenne naissance…

Où est la preuve ?

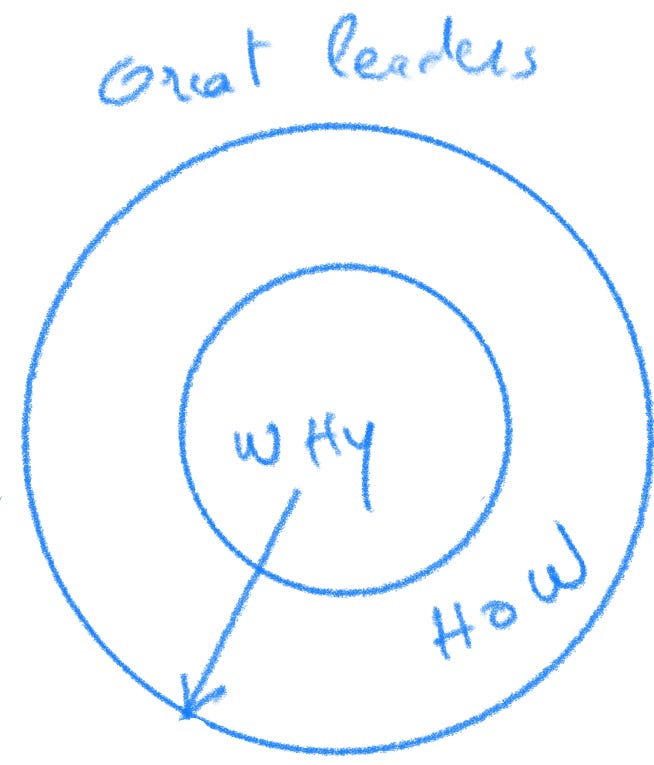

Il y a une déconnection de plus en plus marquée entre l’inspiration et le résultat. Comme s’il n’y avait plus besoin d’avoir de résultat pour inspirer les fans, comme si les deux premiers cercles, celui du « Why » et celui du « How » prenaient leur autonomie, étaient désormais suffisants pour construire une légende, une armée de fans, le « What » étant repoussé aux calendes grecques (la foi sans les œuvres):

Quelques exemples:

Tesla: Elon Musk promet toujours plus qu’il ne réalise, ce qui n’empêche pas une popularité inouïe, d’être reconnu comme un visionnaire… et de lever des fonds.

les cryptomonnaies: on attend toujours les applications dans la vie réelle mais en attendant, celles-ci devient de plus en plus populaires parmi les fans de la décentralisation. Les ingénieurs quittent les GAFA pour travailler sur les cryptomonnaies.

les NFT: ils attirent les passionnés de la rareté, même s’ils sont eux aussi déconnectés d’applications utiles. Pour mémoire, les timbres, objets de collection avaient une utilité sociale.

Les actions “même”, comme GameStop ou AMC créent un culte sur Reddit, sans que les résultats financiers soient au rendez-vous.

En schématisant, on pourrait dire qu’on assiste au triomphe du “même”. En grec ancien, “même” signifie imiter. L’imitation est le propre de l’homme (cf René Girard et le désir mimétique). Ce n’est pas nouveau mais l’internet facilite grandement l’expression du désir mimétique. La définition de l’intermédiaire a changé: autrefois, il interprétait le message (New York Times), maintenant il facilite la connexion (Facebook), autrefois il était comptable de la véracité du message, maintenant, il cherche à se dégager de cette responsabilité. L’escalade mimétique est grandement facilitée dans ce deuxième contexte; en l’absence de frictions entre fans, l’objet du désir (le « what ») finit par être oublié, la cause (le « why ») devient le facteur unifiant.

Réflexivité

Ce n’est pas que les fans se fichent du résultat: ils n’en ont pas besoin comme preuve de leur attachement à la cause et à son porte-parole, ils sont persuadés que le résultat va arriver. C’est là où la situation devient intéressante: le seul fait de vouloir intensément le résultat augmente fortement les probabilités de l’obtenir. L’internet est une application pratique de la théorie de la réflexivité. D’après Wikipedia:

Le principe de réflexivité a peut-être été énoncé pour la première fois par les sociologues William I. Thomas et Dorothy Swaine Thomas, dans leur ouvrage de 1928 The child in America : " Si les hommes définissent les situations comme réelles, elles sont réelles dans leurs conséquences. La théorie a été appelée plus tard le " théorème de Thomas ".

Le sociologue Robert K. Merton (1948, 1949) s'est appuyé sur le principe de Thomas pour définir la notion de prophétie autoréalisatrice : une fois qu'une prédiction ou une prophétie est faite, les acteurs peuvent accommoder leurs comportements et leurs actions de sorte qu'une déclaration qui aurait été fausse devienne vraie ou, inversement, qu'une déclaration qui aurait été vraie devienne fausse - comme conséquence de la prédiction ou de la prophétie faite. La prophétie a un impact constitutif sur l'issue ou le résultat, modifiant l'issue par rapport à ce qui se serait produit autrement.

Karl Popper a appliqué cette théorie aux sciences naturelles et George Soros à l’économie, dans son livre The Alchemy of Finance publié en 1987. Son attaque contre la livre Sterling en 1992 qui a enrichi le Quantum Fund visait à mettre sa théorie en pratique. D’après Wikipedia:

La réflexivité affirme que les prix influencent en fait les fondamentaux et que ces fondamentaux nouvellement influencés modifient ensuite les attentes, influençant ainsi les prix ; le processus se poursuit selon un schéma auto-renforcé. Comme ce schéma s'auto-renforce, les marchés ont tendance à se déséquilibrer. Tôt ou tard, ils atteignent un point où le sentiment s'inverse et où les attentes négatives se renforcent dans le sens de la baisse, expliquant ainsi le schéma familier des cycles d'expansion et de ralentissement. Soros cite comme exemple la nature procyclique des prêts, c'est-à-dire la volonté des banques d'assouplir les normes de prêt pour les prêts immobiliers lorsque les prix augmentent, puis de relever ces normes lorsque les prix de l'immobilier baissent, renforçant ainsi le cycle d'expansion et de ralentissement.

Georges Soros s’appliquait à expliquer comment fonctionnaient les cycles et l’art de surfer sur la vague des bulles financières. Sa théorie de la réflexivité appliquée aux marchés financiers a une grosse faille: si la hausse des cours altère la réalité qui en retour fait monter les cours et ainsi de suite, pourquoi comme par magie, le phénomène finit-il par s’inverser ? Il y a donc bien un moment où la hausse des cours n’altère plus la réalité, ou la dépasse largement. Mais quel est ce moment ? Ne le découvre-t-on pas après coup ? Ou alors, n’est-ce pas plutôt la perception de la réalité qui est biaisée par la hausse des cours ? Cela met de l’eau dans le moulin des partisans de Benjamin Graham et Warren Buffet qui croient au contraire en l’équilibre des marchés et la convergence vers la valeur intrinsèque, « Monsieur Marché » étant lui un déséquilibré !

Il s’agit d’un tout autre phénomène aujourd’hui et beaucoup plus perturbant: la réalité n’est pas changée directement par les cours mais par l’enthousiasme voué à une cause. C’est le moyen de mettre Warren Buffet et Georges Soros d’accord: la passion altère la réalité et change la valeur intrinsèque !

Le cas Tesla

La valeur intrinsèque selon Buffett et Graham est liée aux faits: ce que l’entreprise peut générer comme cash-flows, sa capacité à engranger des bénéfices. Celle-ci doit être tangible. Avec Tesla, on a un autre type de modèle: la foi précède les actes, achète le temps et anticipe la valeur intrinsèque. La réflexivité est vraiment à l’oeuvre. Raisonner à l’ancienne n’est plus possible quand on fait face à ce type de phénomène, car on a toujours un ou plusieurs trains de retard. La grande force d’Elon Musk, qui n’est pas partagée par les autres fabricants de voitures électriques, est d’avoir compris la valeur d’un réseau de fans et d’ avoir fait une priorité de partager son “Why” et son “How”:

Elon Musk a su articuler son grand plan pour “sauver” l’humanité d’une catastrophe écologique et d’un désastre planétaire: Tesla d’un côté, Space X de l’autre.

En ce qui concerne Tesla le plan était très simple: construire un modèle de luxe d’abord puis descendre en gamme au fur et à mesure jusqu’à l’adoption de masse. Elon Musk s’est est tenu au plan mais sa réalisation a été plus que houleuse. Il a montré qu’il était prêt à miser toute sa fortune pour cet objectif (comme les frères Wright), un signe fort de ses convictions.

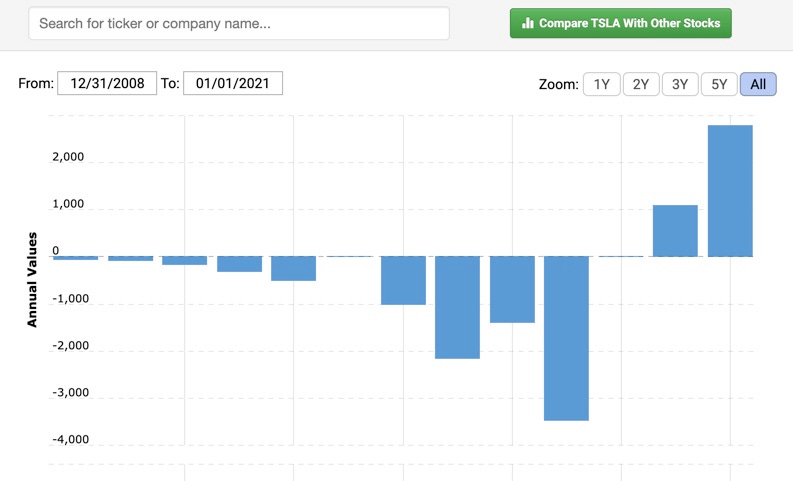

Si on regarde les cash-flows: entre 2008 et 2018, c’est une catastrophe. Cela n’a pas empêché le cours de bourse d’être multiplié par 15 entre l’introduction en 2010 et décembre 2018 (puis par 11 depuis, mais cette fois avec des cash-flows positifs):

Tesla avait logiquement une mauvaise image dans la presse, qui s’intéresse aux faits, mais une très bonne auprès de ses nombreux fans.

Pendant que la presse le critiquait, Tesla alimentait son compte Twitter de ses provocations pour atteindre 59,9 millions d’abonnés aujourd’hui, prêts à suivre le gourou dans toutes ses prédictions (notamment sur les cryptomonnaies).

De ce fait, de nombreuses fois dans son histoire, Tesla s’est trouvé à court de cash, mais a pu sauver la situation en faisant appel à ses fans industriels (Toyota, Daimler), clients ( pré-finançant les commandes), salariés (ne comptant pas leur temps) ou investisseurs (augmentations de capital). Les produits, peu nombreux, souffraient de nombreux défauts du fait de chaines de fabrication amateurs, n’étaient pas livrés à temps, etc. Il n’en reste pas moins que les fans ont donné du temps à Tesla pour parfaire ses modèles, investir dans ses usines, ses ingénieurs et finalement générer du résultat.

Le contraste avec Apple est saisissant, même si les deux sociétés sont dans le même métier de produire du logiciel sur pieds (ou sur roues). Apple représente la démonstration la plus aboutie de la thèse de Simon Sinek, où les réalisations renvoient aux fondements et en sont la preuve vivante. Chaque année et même plusieurs fois par an depuis les conférences virtuelles, Tim Cook présente ses nouveaux modèles: « amazing », ses activités de recherche restant secrètes. Pendant ce temps, Elon Musk promet en montrant des prototypes (modèle Y, cybertruck), en vantant les futures ventes, prenant des précommandes et faisant état de projets spectaculaires (The Boring Company). Tesla joue la réflexivité de l’internet, Apple suit l’approche traditionnelle verticale de l’information: presse et publicité. Le budget publicité de Tesla est de $0, Elon Musk compte exclusivement sur le bouche à oreille, son approche est horizontale. Apple a arrêté de donner ses chiffres en 2016 après un bond des dépenses de publicité à $1,8 milliards en 2015. Si ces dernières suivent l’ensemble des dépenses, le budget serait de près de $3 milliards en 2021!

Une nouvelle dynamique de l’innovation

Jusqu’à ces dernières années les deux principaux vecteurs de l’innovation étaient la puissance publique et les bulles financières. C’est en tout cas ce que pense le keynésien Bill Janeway qui l’a magistralement montré dans son ouvrage Doing Capitalism in the Innovation Economy. Sa thèse est que l’innovation nécessite de procéder à de multiples essais dont beaucoup seront infructueux. Un financier raisonnable ne peut se permettre un tel gaspillage pour un résultat hypothétique. Pour innover, il faut pouvoir oublier le rendement. C’est pourquoi derrière les grandes innovations, on trouve généralement l’Etat qui donne l’impulsion et les bulles financières qui créent l’infrastructure : les canaux, le chemin de fer, l’électrification, l’automobile, les transistors, l’ordinateur, l’internet. Des décombres de la bulle, l’innovation est mise à profit par les successeurs des sociétés au cimetière. L’internet par exemple est né d’un projet public et a accéléré avec la bulle du câble de 2000: l’infrastructure des 20 années qui ont suivi a été installée puis exploitée par les Google et Facebook quand la bulle a éclaté.

N’est-il pas temps de revoir cette théorie de l’innovation ? Car le risque aujourd’hui, dans un contexte où l’Etat s’est largement retiré de son rôle sur l’innovation, est de crier systématiquement à la bulle dès qu’une innovation pointe son nez: Tesla…une bulle, le bitcoin…une bulle, les unicorns…une bulle. C’est exactement le travers dans lequel tombe Bill Janeway , prisonnier de sa théorie:

Dans la vague actuelle de spéculation, il est toutefois possible de lire les signes d'une autre bulle productive naissante : une bulle verte. La promesse est illustrée par Tesla. Bloomberg estime que, sous une forme ou une autre, Tesla a levé quelque 14 milliards de dollars de capital-risque alors que, au cours des trois dernières années, le cours de son action a été multiplié par plus de 10.

Et de déplorer l’absence de participation des pouvoirs publics, la bulle étant incontrôlée…

Cette approche devient réductrice et mésestime le processus d’innovation. Le point important à noter, un os dans la théorie de Bill Janeway, est la fusion entre le fan et l’investisseur, plus encore entre l’investisseur et le créatif. Autrefois, l’investissement était intermédié par des sages froids et calculateurs qui regardaient les bilans: les gérants de fonds et d’institutions financières inspirés par Security Analysis de Benjamin Graham et David Dodd. Bill Janeway fait partie de cette catégorie . Ces analystes élevaient des remparts contre la spéculation. Pour Janeway, le rempart était un cash flow opérationnel positif. Pour d’autres cela pouvait être un p/e ou les fonds propres tangibles... La spéculation était définie comme tout mouvement défiant le rempart. Toute spéculation devenait l’amorce d’une bulle irrationnelle qui finirait par éclater. Le marqueur des marchés financiers étaient la limite entre le rationnel et l’irrationnel: il fallait être rationnel pour gagner de l’argent et miser sur l’irrationalité du troupeau pour acheter l’innovation à bon prix. En résumé, heureusement qu’il y avait des “loosers” pour innover !

L’effet secondaire de cette dichotomie entre investissement (bon) et spéculation (mauvais) était d’intermédier la fandom et de la tempérer, tout comme le faisaient les journalistes. Le cours d’Apple par exemple reflétait la croissance des ventes et des profits, et surtout les cash flows plus que l’enthousiasme des fans. S’ils disparaissaient, le cours d’Apple s’effondrait. C’est ce qui est arrivé en 1997 quand Apple n’a dû son salut qu’à Bill Gates, pas spécifiquement un fan de produits Apple ! Quelle différence avec Tesla qui a pu rester des années en cash-flows négatifs, porté par ses passionnés. Aujourd’hui les gérants financiers sont de plus en plus marginalisés par les communautés qui se fédèrent sur Reddit et agissent par Robinhood ou d’autres qui préfèrent s’intéresser aux cryptomonnaies persuadées que la décentralisation est une cause majeure. Dès lors, non seulement les fonds arrivent mais également les talents.

De plus en plus, le fan, l’investisseur et le créatif sont une même personne, une personne qui peut facilement trouver ses semblables et constituer avec eux une force de frappe impressionnante. Ces nouvelles communautés ne font pas de calcul de probabilité rendement/risque mais croient à 100% à leur cause lui donnant ainsi les chances de se produire. Un nouveau vecteur d’innovation est né qui remet en cause la dynamique public/privé antérieur. L’essor des cryptomonnaies est un signe fort que l’innovation peut même se construire contre les états, une nouveauté qui peut être lourde de conséquences sur la cohésion nationale.

Quelle est l’utilité du bitcoin ? Ses applications ? Il ne procure aucun cash-flow, ne peut réellement servir de monnaie d’échange (ceux qui l’ont fait s’en mordent les doigts) et semble doublé par l’Ethereum pour les applications possibles (smart contrats). Pourtant, il capitalise près de $1 trillion, plus du double de l’ethereum et éclipse toutes les autres cryptomonnaies. Une explication est qu’il défend une cause extrêmement simple et pure: lutter contre le pouvoir central. Comment ? en organisant la rareté (21 millions de bitcoins), l’inverse de ce que font les organisations centralisées qui se construisent sur l’abondance (de monnaies pour les Etats, de bits pour les GAFA). Les applications ? Elles viendront en leur temps…L’essentiel est d’avoir les partisans.

Hervé