Medias: le conundrum Netflix

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu.

Il y a un an Netflix passait pour “has been”: les médias traditionnels avaient enfin trouvé la recette pour le contenir, voire le mettre à mort:

Produire, produire et produire sur leur propre plate-forme de streaming. Elles s’appellent Disney+, ESPN+, HBO Max, Peacock, Paramount+, Lionsgate+…Le +et le Max donnent une impression d’abondance qui leur manque encore.

Amortir cette production sur le plus grand nombre d’abonnés possible, quitte à les acquérir à coup de subventions.

Christensen, version médias

Jusqu’à la découverte de cette recette (2017), Netflix avait pu avancer quasi-seul avec son offre de streaming. Au départ, les autres médias le négligeaient, lui louant même leur catalogue à bas prix (Disney, Sony): ils se satisfaisaient d’utiliser un canal de distribution de plus pour leur production, comme si c’étaient des salles de cinéma supplémentaires. Avec des prix cassés (de 1 à 10) par rapport aux offres TV payantes et des films disponibles sur tout écran, Netflix accumulait les abonnés en dizaines de millions tous les ans. Quand on est seul sur le marché, on n’a pas besoin de faire de dépenses de marketing (cf Tesla). Le bouche à oreilles suffisait et était lié aux nouveautés: les films nouveaux pour acquérir les abonnés, les anciens pour les garder avec une technologie permettant de mettre en valeur les bons films au bon moment, à la bonne personne.

Cette façon de faire était une illustration pur jus de la théorie de Clayton Christensen: un nouveau venu met au point un produit différent de celui proposé par les dominants, supérieur sur un point et pas cher; il se fait adopter par une niche. Puis la niche croît et les dominants sont de plus en plus relégués sur leur clientèle haut de gamme (ceux qui restent disposés à payer pour le status quo). Jusqu’à ce que leur produit ne soit plus amorti que sur un trop petit nombre de clients et finisse dans l’oubli faute de demande. C’est alors que le nouveau venu peut augmenter ses prix et remplacer les anciens dominants.

Bob Iger, le PDG de Disney, avait dû lire Christensen: Netflix était le “disrupteur”, les chaînes TV de Disney les vaches à lait perdant petit à petit leurs abonnés et enfermées dans le dilemme l’innovateur. Pour éviter le sort de Kodak, il fallait mettre toutes ses forces dans le streaming sur le champ, quitte à sacrifier ses vaches sacrées… Disney est allé jusqu’à surpayer Fox plus de $70 milliards en 2017 pour pouvoir doubler sa capacité de production. Bob Iger était en mode panique: jusqu’alors, il avait fait des acquisitions plutôt astucieuses et pas trop chères complétant le catalogue (Marvel, Pixar, Lucas Films) ou la technologie (BamTech). Le streaming (avec Disney+) était désormais censé devenir le cœur du métier auquel étaient subordonnées les autres divisions: la priorité était de contrer Netflix en faisant la même chose que lui. Pour justifier ce plagiat, la théorie du ruissellement venait à l’appui: grâce aux données récoltées sur les abonnés, Disney pourrait améliorer ses autres produits (parcs de loisirs, produits dérivés, production…) et en améliorer la pénétration…

Cette décision de risquer le hara-kiri pour affaiblir Netflix avait des répercussions sur tous les autres médias. En effet, leur rentabilité provenait du bouquet TV, une alliance permettant de former un corps uni face à leurs distributeurs. Disney dominait le bouquet avec sa chaîne sportive ESPN. Qu’il l’a retire et le bouquet s’effondre. Que les autres chaînes se retirent, ESPN peut toujours continuer avec le même mode de distribution, le sport étant l’élément essentiel du bouquet. En mettant ainsi en avant Disney+, Bob Iger poussait les autres grands médias à l’action: il y avait un risque d’effondrement du bouquet TV.

Ils emboîtaient donc le pas avec des stratégies similaires: Comcast surpayait Sky en 2018 ($39 milliards), CBS Viacom en 2019 ($12 milliards pour avoir Paramount) et Discovery Time Warner en 2022 ($43 milliards pour avoir HBO). Les plus modestes faisaient avec les moyens du bord (Lionsgate, Showtime…) mais la stratégie était la même: faire du Netflix sans vraiment l’afficher.

Le carnage

Cette entreprise de destruction mutuelle a eu, au moins provisoirement, les effets escomptés: l’affaiblissement de Netflix: 37 millions d’abonnés supplémentaires en 2020 (année confinement), 18 millions en 2021, -200 000 au premier trimestre 2022 et -1 million au deuxième trimestre. L’arrêt est brutal, Netflix tombe de son piédestal pour devenir une chaine parmi tant d’autres sur un marché saturé. Le cours de bourse s’effondre: de $690 en octobre 2021 à $175 en juin 2022, la valorisation de Netflix rentre dans le rang des médias traditionnels Pendant ce temps, on assiste à une percée des concurrents: Disney+ rafle 44 millions d’abonnés en 2021 et 46 millions en 2022 ! Peacock (Comcast) est moins brillant: son nombre d’abonnés payants est de 9 millions fin 2021 et 18 millions fin 2022, + 9 millions en un an. Discovery Time Warner ajoute lui 15 millions d’abonnés payants en 2022. Pour reprendre une nouvelle fois la terminologie de Frédéric Bastiat:

Ce qu’on voit: un rééquilibrage entre les abonnés Netflix et les médias traditionnels, au profit de ces derniers.

Ce qu’on ne voit pas: le coût insupportable pour arriver à un tel résultat.

Le coût immédiat est quantitatif (pertes) mais aussi et ce qui est plus grave à moyen terme qualitatif (diminution de la différenciation). Le principal protagoniste Disney donne le ton: $1,7 milliard de pertes dans son activité streaming en 2021, $4 milliards en 2022. Le pire est que les autres divisions gagnantes de Disney deviennent subordonnées à la division streaming. Son responsable, Kareem Daniel prend les décisions concernant la production pour gagner de nouveaux abonnés. Cette stratégie marketing frustre les créatifs logés dans les autres divisions, soumis aux oukases du chef suprême. L’avantage concurrentiel de Disney est menacé: il produit désormais des navets politiquement corrects acceptables sur Disney+. La révolte gronde et finalement Bob Chapek, le successeur de Bob Iger, nommé en 2020 pour mettre en œuvre la stratégie de ce dernier est remercié en novembre 2022…et remplacé par le même Bob Iger. Même si Bob Iger est au final responsable de la stratégie mise en œuvre par Bob Chapek, le conseil d’administration a su voir que le premier ne sacrifiait jamais l’avantage concurrentiel de Disney: sa créativité.

Les autres grands médias sont moins touchés que Disney, peut être parce qu’ils ont été plus mesurés dans le déploiement du streaming. Il n’en reste pas moins qu’ils perdent tous de l’argent sur cette activité: Peacock (Comcast) perdrait $2,4 milliards en 2022, HBO Max a perdu $2,5 milliards en 2021 et devrait perdre la moitié en 2022 grâce aux mesures énergique du nouveau PDG David Zaslav.

Au total, les pertes opérationnelles du streaming sont estimées à plus de $10 milliards en 2022. Le seul gagnant reste … Netflix avec $5,6 milliards de profits opérationnels, stables à change constant par rapport à 2021. La stratégie destructrice des grands médias n’est pas tenable et un pivot rapide est prévisible.

Le secret de Netflix

Peter Thiel dans son livre Zéro To One explique que les sociétés d’exception doivent leur succès à un secret bien gardé:

Quelle entreprise de valeur personne ne construit ? Toute réponse correcte est nécessairement un secret: quelque chose de difficile à faire mais de faisable.

Voilà ce qu’en dit ChatGPT:

Netflix est à la fois une entreprise de média et une entreprise technologique, à la fois Los Angeles (Ted Sarandos) et San Francisco (Reed Hastings et maintenant Greg Peters le nouveau co-COO). Cela a une grande importance car pour attirer de nouveaux abonnés, il faut des nouveautés afin de créer le bouche à oreille, donc produire de nouvelles fictions. Pour les garder, il faut utiliser le playbook technologique des GAFA: la technologie permet de retenir l’attention (cf mon article Un anneau pour les gouverner tous ). Ce playbook est simple, la difficulté étant l’exécution:

Créer l’abondance: Netflix contrairement à ses compétiteurs médias déverse l’intégralité des séries en une fois au lieu de créer le suspense (1 épisode chaque semaine). C’est plus coûteux mais la rétention des clients est moins artificielle (chez les médias traditionnels, on est bien obligé de rester pour avoir le prochain épisode; chez Netflix, la rétention est liée à l’attention).

Donner des réponses rapides: Google est maître dans cet art ainsi que Meta; Netflix l’est aussi. La faible latence est addictive, car on revient très facilement sur un programme. Voici la technique de Netflix:

Montrer le bon film (ou série) à la bonne personne, au bon moment: Netflix utilise de bons algorithmes de recommandation très sensibles à ce que les abonnés regardent. La façade du site change constamment donnant une impression de nouveauté addictive.

Enfin, Netflix joue sur sa communauté d’abonnés en mettant en avant les films et séries les plus regardées du moment. Il exploite le côté moutonnier des abonnés.

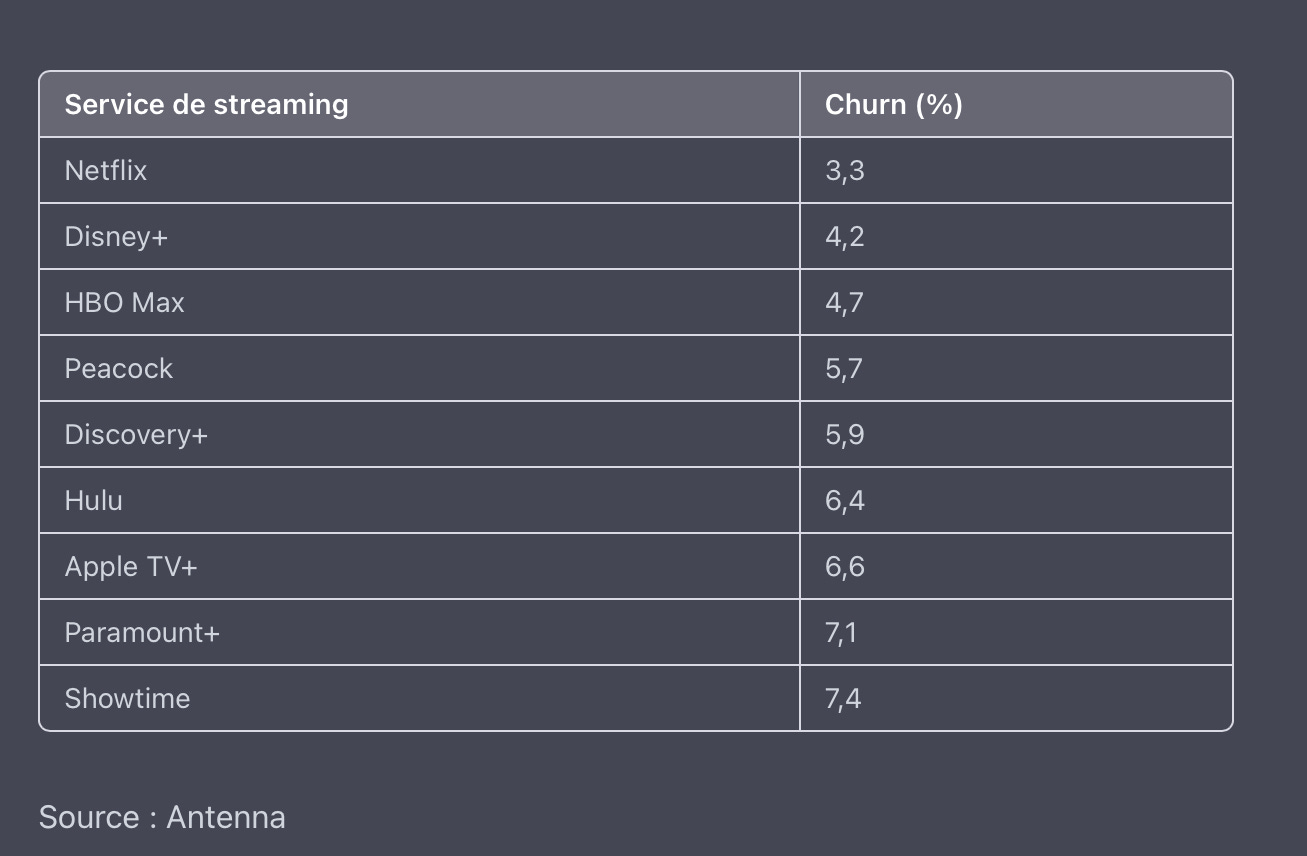

L’utilisation de ce playbook technologique, étranger aux autres médias, permet de réduire le désabonnement. Plutôt que de surpayer un abonné, le plus rentable est de ne pas perdre ceux qu’on a acquis et c’est ce que fait Netflix mieux que les autres (mesure de septembre 2022):

En résumé, Netflix est addictif, à la différence des autres sites de streaming, même ceux comme Disney + qui peuvent avoir des productions de meilleure qualité. Pour pouvoir réellement contrer Netflix, il faudrait pouvoir copier sa capacité de production et sa technologie: c’est peine perdue pour des médias dont ce n’est pas la culture. Ils vont devoir pivoter pour mettre en avant ce qui fait leur force: le streaming n’est pas à leur avantage…

Le pivot

Bob Iger aurait du demander à ChatGPT avant…

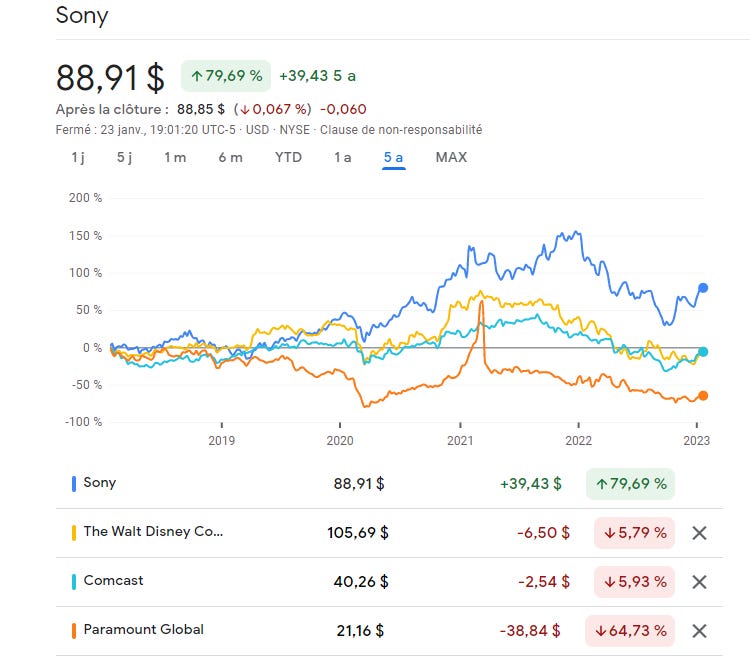

Le copiage n’est pas forcément la bonne réponse au dilemme de l’innovateur. Une société qui a décidé que l’avenir pour elle n’était pas le streaming est Sony, maison mère de Columbia, TriStar, etc. Elle a investi sa recherche ailleurs. A la différence des autres, Sony a décidé de se concentrer sur la production et de la vendre par tous moyens, y compris les services de streaming tiers. La société produit quelques pépites comme Spider Man ou Men in Black et de nombreuses séries. Avec un chiffre d’affaires de $10 milliards et une marge opérationnelle de près de 20%, Sony Pictures est passé à côté de la crise du streaming, bénéficiant au contraire de la demande de fictions…C’est la meilleure performance boursière des grandes sociétés de production sur les cinq dernières années !

Dans un premier temps, les médias vont redresser leurs comptes (court terme), arrêter l’effusion. Leur dette non négligeable l’impose: cela implique de réduire les dépenses de production dédiées au streaming et d’augmenter les tarifs. Zaslav a commencé chez Warner Bros Discovery, Jon Feltheimer chez Lionsgate, Bob Iger va suivre chez Disney avec un plan annoncé en janvier. Le ton sera donné pour tous les autres. La conséquence immédiate prévisible sera un rééquilibrage des nouveaux abonnés cette fois en faveur de Netflix. Mais au delà, il leur faudra définir une véritable stratégie de long terme.

Vers un nouveau bouquet ?

Si Netflix a un secret, les médias traditionnels en ont un autre: leur capacité à s’allier. Hollywood est un petit monde où tout le monde se connaît, vient se rejoindre au moins une fois l’an à la conférence Allen dans la Sun Valley, bronzage requis. Dès son origine Hollywood a cherché à restreindre l’offre de films par des alliances. Le principal vecteur de distribution étant à l’époque le cinéma, Hollywood avait recours au “block booking” obligeant les salles à accepter des groupes de films. Cette pratique finit par être condamnée par la cour suprême en 1948. Elle a été remplacée par la fenêtre de visionnage, une discipline visant à éviter qu’un film arrive trop vite sur une télévision puis sur un DVD, enfin sur un site de streaming. L’alliance la plus juteuse a été le bouquet TV. Il permettait de faire front commun face aux câblo-opérateurs et ainsi de bien négocier les tarifs. Avant l’internet, un câblo-opérateur sans chaînes ne pouvait survivre même s’il était le seul accès à la maison !

L’internet et Netflix en particulier ont cassé cette belle unanimité qui s’est terminée en panique et chacun pour soi. Bob Chapek est même allé jusqu’à supprimer la fenêtre de visionnage pour Black Widow, une grande production Marvel. Un procès médiatique peu glorieux pour Disney s’en est suivi avec Scarlett Johansson.

Le dilemme des médias traditionnels est de remplacer le bouquet TV très juteux, mais malheureusement obsolète, par une formule qui soit aussi rentable: le streaming en chacun pour soi n’est pas la solution. N’est pas Netflix qui veut. Les médias ont vécu le dilemme du prisonnier version trahison et ont pu constater son inefficacité. Échaudés, ils redécouvrent l’intérêt de la coopération, leur pente naturelle. Il leur faut recréer un bouquet.

Deux solutions pour éviter la confrontation

Ces deux solutions exigent que les grands médias restaurent la discipline sur les fenêtres de visionnage selon le bon principe ancien qu’une fois un film produit, il faut le vendre sous le plus de formes possibles.

La stratégie Sony

La première solution pour les grands médias serait de louer leur production à Netflix, une fois les premières fenêtres de visionnage épuisées. Ce dernier serait alors un canal de distribution en plus dans la chaîne de visionnage, un canal très efficace. C’est la stratégie Sony, plus facile à adopter pour un protagoniste qui n’a pas de chaînes TV à protéger que pour Disney ou WarnerBros. Cela nécessite de ne plus voir Netflix comme un compétiteur mais plutôt un distributeur. Les grands médias devraient reconstituer un bouquet de programmes de streaming à prendre ou à laisser par Netflix, Amazon ou un tiers survivant du streaming. Le regroupement permettrait de faire baisser le prix de l’offre globale et éviter que les abonnés gèrent 36 offres de streaming comme c’est le cas aujourd’hui.

Le joint venture

La deuxième solution consisterait en une gigantesque alliance de streaming (sous forme de joint-venture entre les grands médias), qui permettrait de regrouper les programmes et de constituer un géant de la distribution face à Netflix. Un regroupement de cette ampleur serait de nature à accommoder tous les goûts (fictions, actualités, sport), à faire diminuer le coût global de l’addition pour l’abonné (par la mutualisation) et à réduire le taux de désabonnement. A défaut de technologie, la simple mécanique de regroupement d’offres variées permet de réduire le churn.

Un tel joint-venture, dénommé Hulu, avait été lancé en 2007 entre NBCUniversal, News Corp (Fox à l’époque) et Providence Equity Partners (Newport Television). En 2009, Disney avait rejoint l’aventure. Puis ce fut le tour de Time Warner (HBO ) en 2016. Les principaux groupes de média étaient alors représentés: Disney, Comcast, Fox et Time Warner. L’alliance a finalement fait long feu en raison de la panique de Bob Iger face à la montée en puissance de Netflix: Disney achète Fox en décembre 2017 pour constituer une grande puissance de production, ce qui lui donne 60% de Hulu. En Avril 2019, Warner Media se retire du joint-venture pour se concentrer sur son propre site de streaming HBO Max. En mai 2019, Comcast passe un accord de désengagement avec Disney, donnant à ce dernier le plein contrôle de Hulu. A la place, il lance son propre service Peacock.

Hulu est un cas d’école du dilemme du prisonnier version trahison: il y a plus à gagner globalement à coopérer mais chacun tente sa chance de gagner plus de son côté en trahissant l’alliance. Depuis, les protagonistes ont pu constater les dégâts pour l’industrie. La solution de l’alliance en capital sera d’autant plus délicate à mettre en œuvre qu’elle a déjà échoué avec Hulu.

Que va faire Disney ?

Disney est incontournable dans la stratégie de place car il domine la production de contenu. Sans lui, les alliances sont vouées à l’échec. Les chaînes TV ont essayé il y a quelques années d’éliminer Disney des bouquets car il était trop gourmand avec sa chaîne sportive ESPN. Cela s’est avéré un échec, les petits bouquets bon marchés attirant peu. C’est donc à Disney de mener la concertation. Or Bob Iger, le CEO qui a lancé Disney+ et pris le leadership sur Hulu, vient de reprendre du service, suite au licenciement de Bob Chapek. Sera-t-il capable de faire un virage stratégique à 100%, reniant ce qu’il a lui-même mis en place ? Pourra-t-il céder le contrôle de Hulu pour en faire une plate-forme de place, fermer ou fusionner Disney +, restaurer l’antique alliance entre grands médias ?

La tentation sera de sauver la face en:

Achetant 100% de Hulu.

Consolidant en une entité ses offres de streaming (Disney, Hulu, ESPN+).

Augmentant les prix de son offre de streaming tout en rationnant la production.

Respectant la fenêtre de visionnage, de manière à ce que ses franchises s’amortissent sur le plus grand nombre de canaux de diffusion.

Adoptant la technique de l’abonnement Prime d’Amazon (offre groupée interne à Disney).

C’est la stratégie la moins coopérative qui obligera les autres médias à abandonner leurs divisions streaming et à adopter la stratégie de Sony. Il n’est pas sûr que Disney soit gagnant avec une telle stratégie, car les compétiteurs ne rendront pas les armes facilement et Netflix en sortira très renforcé. Ce ne sera que reculer pour mieux sauter…

Le problème du streaming est en définitive très simple: les abonnés sont ancrés, Netflix oblige, sur des tarifs très bas. Or si on les remonte, l’addition finale pour l’abonné qui a 4 ou 5 services peut devenir prohibitive. C’est vite fait et un cauchemar à gérer: Netflix+Prime video+Disney++ Apple TV++HBO Max+ Lionsgate+, etc.

D’une manière ou d’une autre, le bouquet va revenir…

Bonne fin de semaine,

Hervé