Quel avenir pour Libra ?

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu

De Bloomberg (18 octobre 2019):

Le chef de la plus grande banque américaine est à compter parmi les sceptiques quant aux efforts de Facebook Inc. pour créer une crypto monnaie.

"C'était une idée géniale qui n'arrivera jamais," a déclaré le président-directeur général de JP Morgan Chase, Jamie Dimon, vendredi lors d'une conférence organisée par l'Institute of International Finance à Washington.

Jamie Dimon qualifie la Libra « d’idée géniale » qui n'arrivera jamais.

Dimon a dit que l'idée n'était pas particulièrement originale et que sa propre entreprise avait créé un stablecoin du même type, le JPM Coin. La Libra Association, le groupe qui supervisera la monnaie numérique, a pris un coup la semaine dernière lorsque plusieurs partenaires clés, dont Mastercard Inc, Visa Inc et EBay Inc, ont abandonné le projet.

Au cours d'une vaste discussion, James Gorman, PDG de Morgan Stanley et Dimon, ont parlé des efforts technologiques de leur entreprise respective et des risques qui découlent de ces développements. JPMorgan dépense plus de 11 milliards de dollars cette année en dépenses de technologie, tandis que Gorman a déclaré que le budget de son entreprise est de 4 milliards de dollars.

Deux ans plus tôt , dans un interview donné à CNBC, Jamie Dimon avait critiqué sans nuance le bitcoin:

Bitcoin est une fraude qui finira par exploser

Jamie Dimon s’est ravisé quelques mois plus tard, regrettant ses commentaires sur le bitcoin (le cours du bitcoin avait été multiplié par trois dans l’intervalle) et admettant l’intérêt des crypto monnaies. En sera t-il de même pour la Libra ? Le président de la plus grande banque mondiale est-il objectif quand il parle de ce sujet ou emporté par la crainte de voir sa domination s’effondrer au profit de Facebook ?

Le métier des banques

Le vrai métier des banques, comme l’explique très bien Steve Eisman dans cet interview est de vendre l’accès à leur bilan. Pour JP Morgan, c’est un bilan de $2,8 Trillions ! S’il y a un point de passage obligé, c’est bien celui-là et J.P. Morgan en fait payer cher l’accès (Roa de 1,3% et $36 milliards de profit net annuel). Les banques avancent deux arguments pour vendre cet accès : la sécurité et la rapidité.

le premier critère de choix d’une banque est la sécurité du bilan. Accéder à un bilan fragile peut être dangereux (ex Lehman).

le deuxième critère est la sécurité du chemin d’accès au bilan: l’organisation d’un système de transport fiable a été grandement facilitée par le développement de Visa, une émanation des banques. Visa est aux banques ce que le réseau routier est aux villes. Il y a cependant d’autres voies de communication (SWIFT pour les gros montants par exemple). De ce fait le système bancaire est un écosystème interconnecté où la sécurité des uns a un impact sur la sécurité des autres. La réglementation opère pour définir un minimum de sécurité pour chaque noeud du réseau, la banque centrale assure la fluidité de l’ensemble.

Après la sécurité des stocks et des flux, le deuxième élément de différenciation est la rapidité de traitement: Wells Fargo a pour emblème la diligence, American Express ne porte pas son nom par hasard. Une banque est mesurée par la rapidité de réponse aux requêtes et instructions qui lui sont données. Cependant, force est de reconnaître qu’à l’heure de l’internet, la vitesse de traitement laisse à désirer. Comment expliquer qu’il faille souvent deux jours pour établir un virement, c’est à dire produire une simple écriture informatique ?

Il y a un compromis à faire entre ces deux attributs contradictoires: la sécurité implique le contrôle qui nécessite du temps

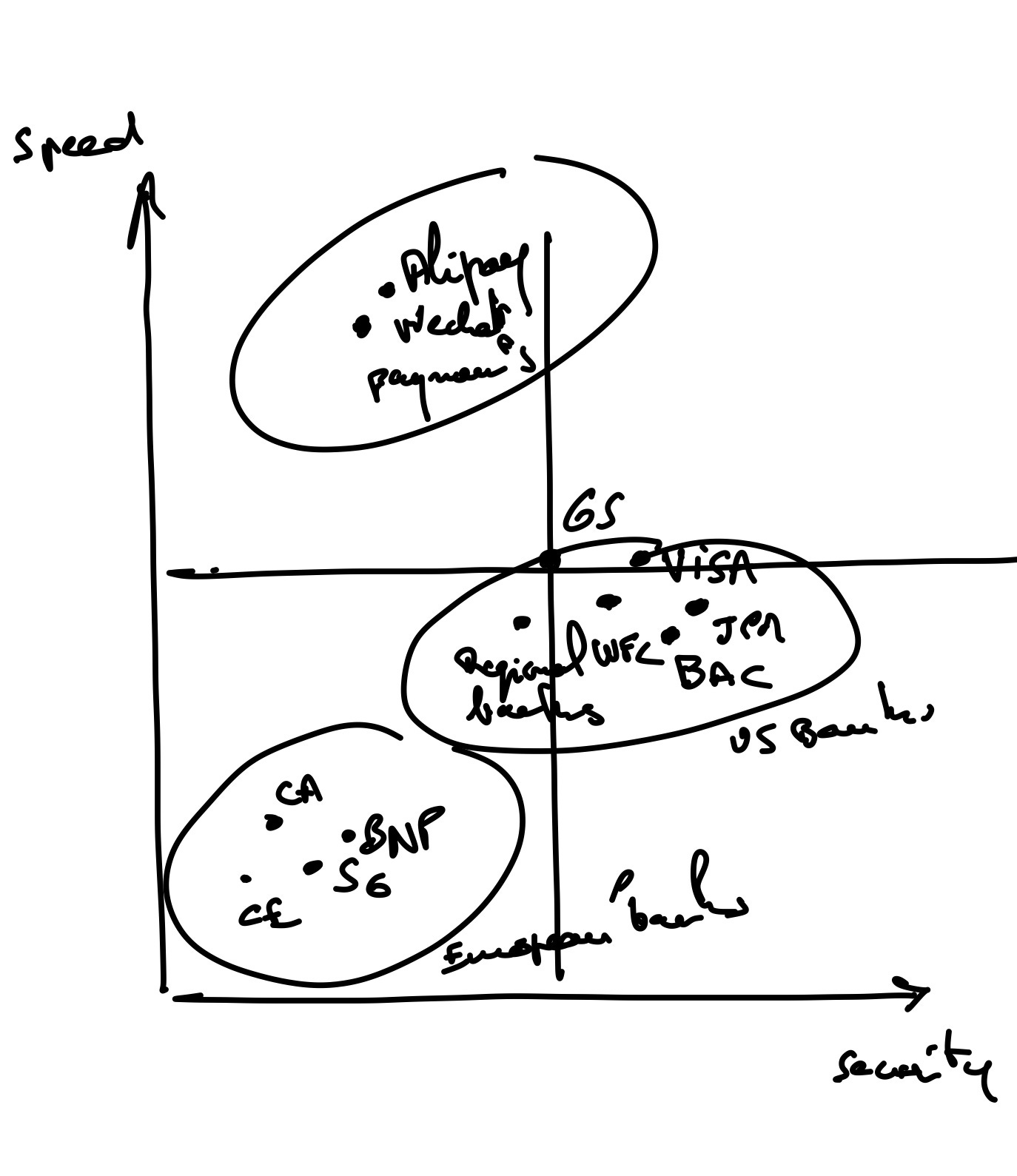

Le système bancaire présente un bon degré de sécurité, la réglementation aidant, mais du fait de l’interconnexion et de l’effet multiplicateur du crédit, le risque systémique existe. Le bilan le plus sûr qu’il soit ne résistera pas à une crise systémique de probabilité 1/10000. La sécurité d’un maillon, aussi renforcé qu’il soit dépend de l’ensemble. Dès lors, sécurité et rapidité ne sont pas optimales. On peut placer les différentes banques et systèmes de paiement sur un graphique avec en abscisse la sécurité et en ordonnée la vitesse:

Commentaires: les banques américaines vendent l’accès à leur bilan beaucoup plus cher que les banques européennes qui bradent cet accès depuis des décennies. Une des meilleures, la BNP a un roa de 0,4% ! Cela a deux conséquences:

Le bilan des premières est donc plus sûr.

les banques aux Etats-Unis peuvent réinvestir une partie de leur larges profits dans la digitalisation ($12 milliards par an pour JP Morgan). Les banques européenne sont à la ramasse et se voient concurrencer par une horde de fintechs (N26, Revolut, etc.).

En Chine, Alibaba et Tencent ont créé deux banques digitales qui peuvent traiter un montant massif d’opérations à grande vitesse. Alipay et WeChat Pay fusionnent les fonctionnalités de Visa et des banques en une seule entité digitale moderne. Les systèmes de paiement occidentaux antiques sont dépassés. WeChat Pay traite 1,2 milliard de transactions par jour, Visa 150 000.

La menace des crypto monnaies

Alipay et WeChat Pay font ce que font les banques traditionnelles mais en tout en un, sur des systèmes informatiques modernes (leur propre cloud). Leur avantage est la rapidité. Les banques américaines tentent un rattrapage, créant leur cloud privé notamment, mais elles sont limitées par leur manque d’intégration aux moyens de transport (Swift, Visa, etc.). Ce n’est pas très grave pour elles car les banques chinoises sont soumises à un risque systémique non maîtrisable vu de l’Occident. Aucune action de la FED ne pourra parer un tel risque. C’est pourquoi les banques US sont relativement protégées des assauts d’Alipay et de WeChat Pay. Jamie Dimon préfère garder ses critiques pour une menace plus sérieuse.

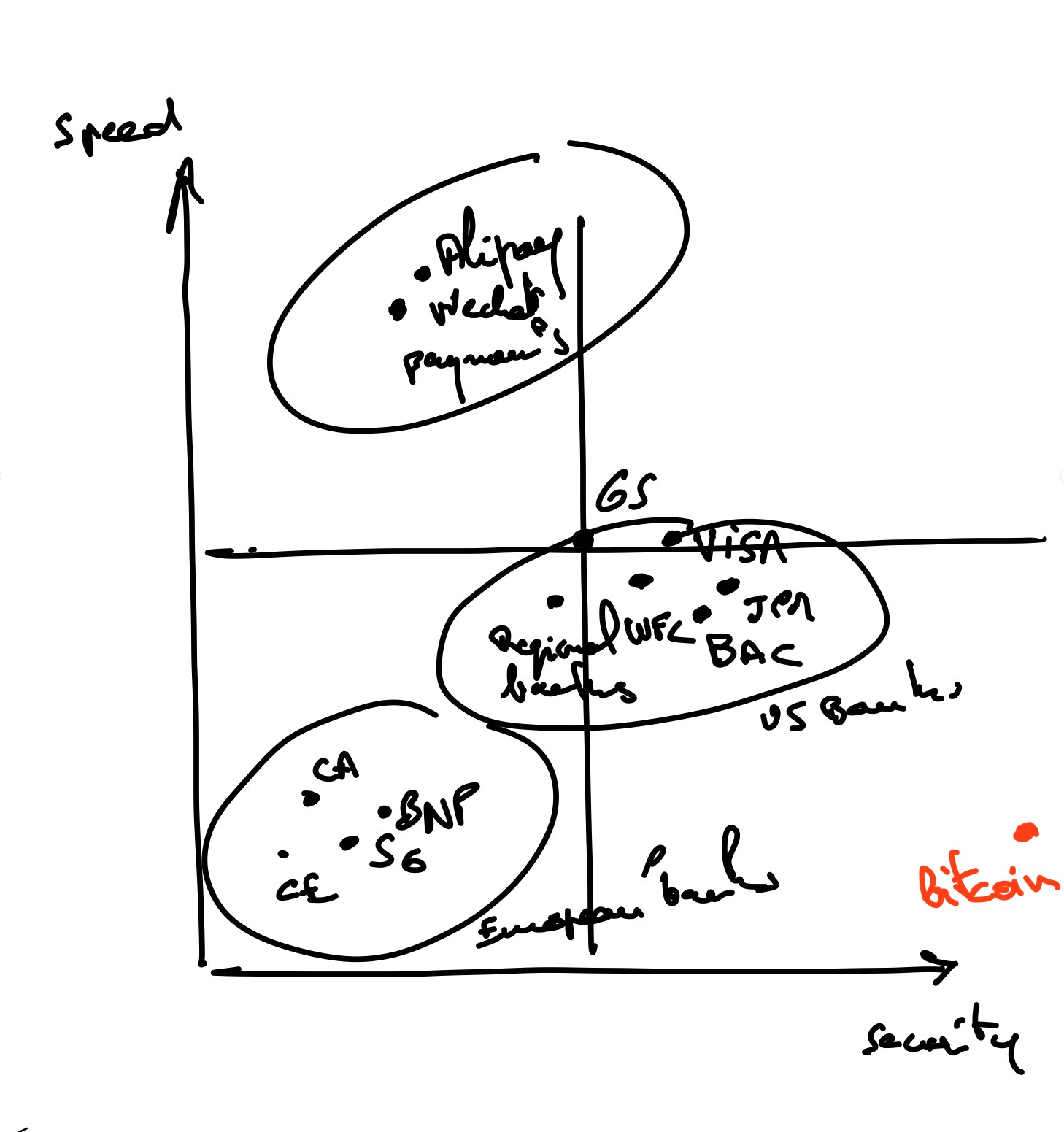

Les crypto monnaies sont vraiment disruptives au niveau de la sécurité. Elles sont à la fois stockage de valeur (comme le bilan des banques) et transport sécurisé, à l’image d’un photon qui est à la fois onde et matière. Le bitcoin est à la fois une valeur ($7 500 aujourd’hui) et la technologie sous-jacente de transfert. La crypto-monnaie est un univers à part entière qui court-circuite les banques sur le point majeur de leur différenciation: la sécurité. Plus besoin d’accéder au bilan des banques pour ses transactions financières qui sont sécurisées par le protocole Bitcoin décentralisé. Et là, il n’y a pas de risque systémique, le niveau de sécurité est supérieur ! Représenté sur notre graphique cela donne:

Cela explique pourquoi Jamie Dimon a vu rouge en 2017, quand le bitcoin a commencé à faire parler de lui.

La riposte de Jamie Dimon et des banquiers

La contrepartie de la sécurité apportée par les crypto monnaies est la lenteur à laquelle les transactions sont validées. Le bitcoin traite 7 opérations par seconde contre 24 000 pour Visa. Il y a un compromis à trouver entre vitesse et sécurité. La sécurité prend du temps. Le Ripple par exemple s’appuie sur un réseau d’institutions financières restreint pour valider les transactions (sans minage) et arrive déjà à 1 500 opérations par seconde. Mais la sécurité n’est pas la même que pour le bitcoin car elle repose sur quelques acteurs seulement. De manière générale, dans une blockchain, pour augmenter la vitesse, il y a trois moyens:

diminuer le nombre de noeuds de validation: le risque est plus concentré

augmenter la taille des blocs: le piratage devient alors plus facile

diminuer le temps de minage: le risque d’erreur augmente

En revanche, en acceptant un niveau de sécurité plus proche de celui que les banques offrent aujourd’hui, la blockchain permet de court-circuiter les intermédiaires (banquiers correspondants) et gagner en vitesse par rapport au systèmes traditionnels. La stratégie de JP Morgan repose sur les axes suivants:

dénigrer la facette la plus dangereuse des crypto-monnaies, la réserve de valeur, car cette fonction permet de se passer de l’accès au bilan des banques, le cœur du métier

agiter le chiffon rouge devant les pouvoirs publics qui ne peuvent voir que d’un mauvais œil une monnaie privée qui pourrait mettre à mal la souveraineté de l’état

concentrer ses efforts sur ce qui peut renforcer son avantage de base: la rapidité d’accès à son bilan. Donc focaliser sur la facette transport de la crypto monnaie pour en accélérer la vitesse (même si c’est au détriment à terme de Visa/MasterCard: mieux vaut disrupter les autres que soit même…)

ainsi reléguer le bitcoin au rang de relique barbare, incapable de fluidifier les échanges

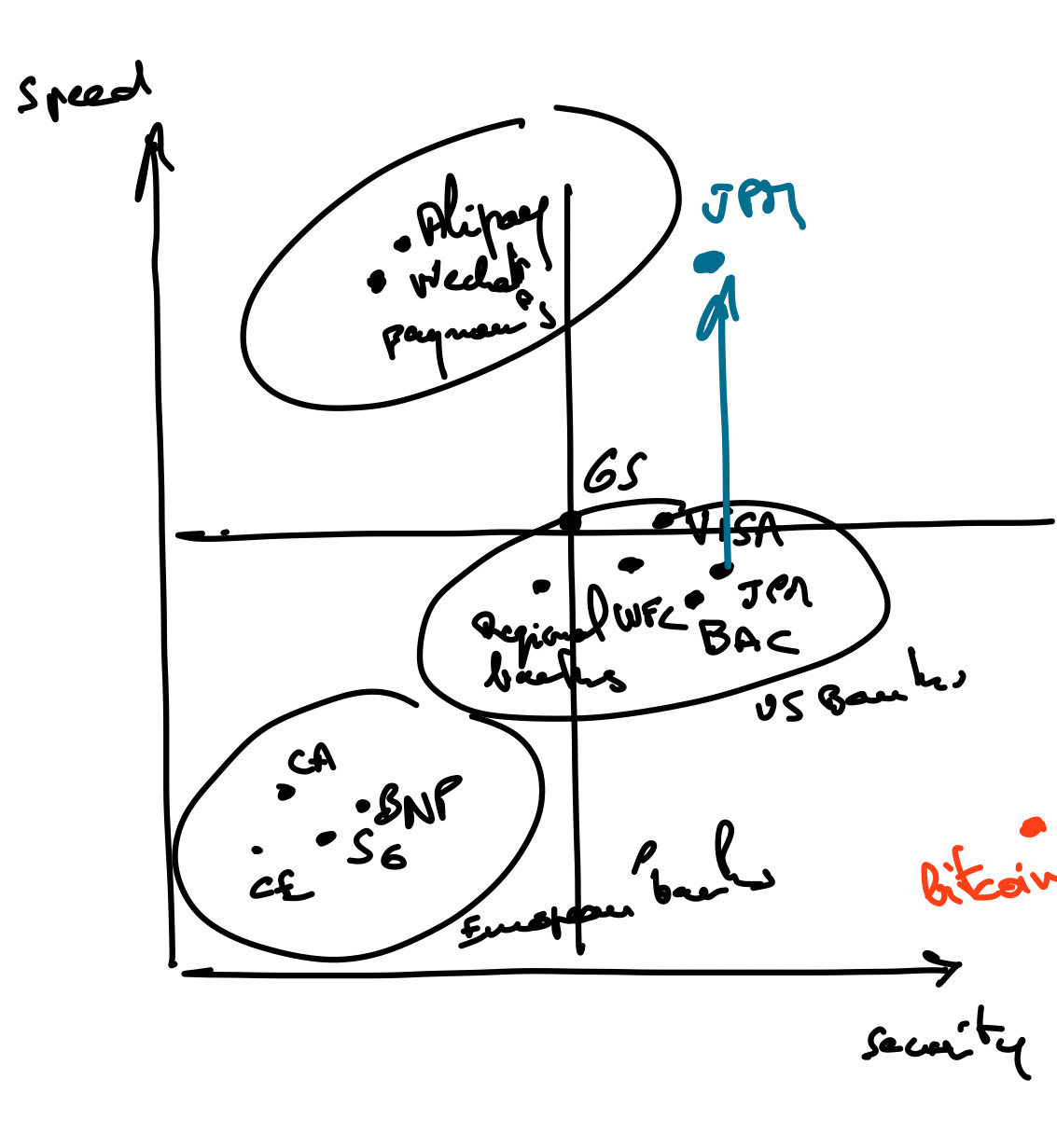

La stratégie de JP Morgan est d’accéder au cadran en haut et à droite de notre graphique étrangement vide, la position la plus enviable:

La création du JPM coin annoncée en février 2019 répond à cet objectif: ce stablecoin, dont la valeur est indexée sur le dollar US, est basé sur un dérivé du protocole Ethereum et vise à concurrencer le Ripple. Sa fonction est d’accélérer le transfert d’argent institutionnel (gros montants), en évitant le circuit traditionnel Swift. A terme, sa fonction pourra être étendue aux règlements entre particuliers. Le JPM coin est créé à chaque transaction pour tirer parti de la rapidité de la blockchain, puis détruit à la fin de la transaction. En aucun cas, il ne peut servir de réservoir de valeur et de monnaie d’échange. Il se différencie ainsi du Ripple en dissociant les deux facettes de la crypto monnaie et en n’en gardant que ce qui renforce le métier de base de JP Morgan (le transfert de fonds). Parallèlement JP Morgan rend service aux pouvoirs publics: ils peuvent se montrer modernes en approuvant un tel projet qui ne touche pas la souveraineté de l’état.

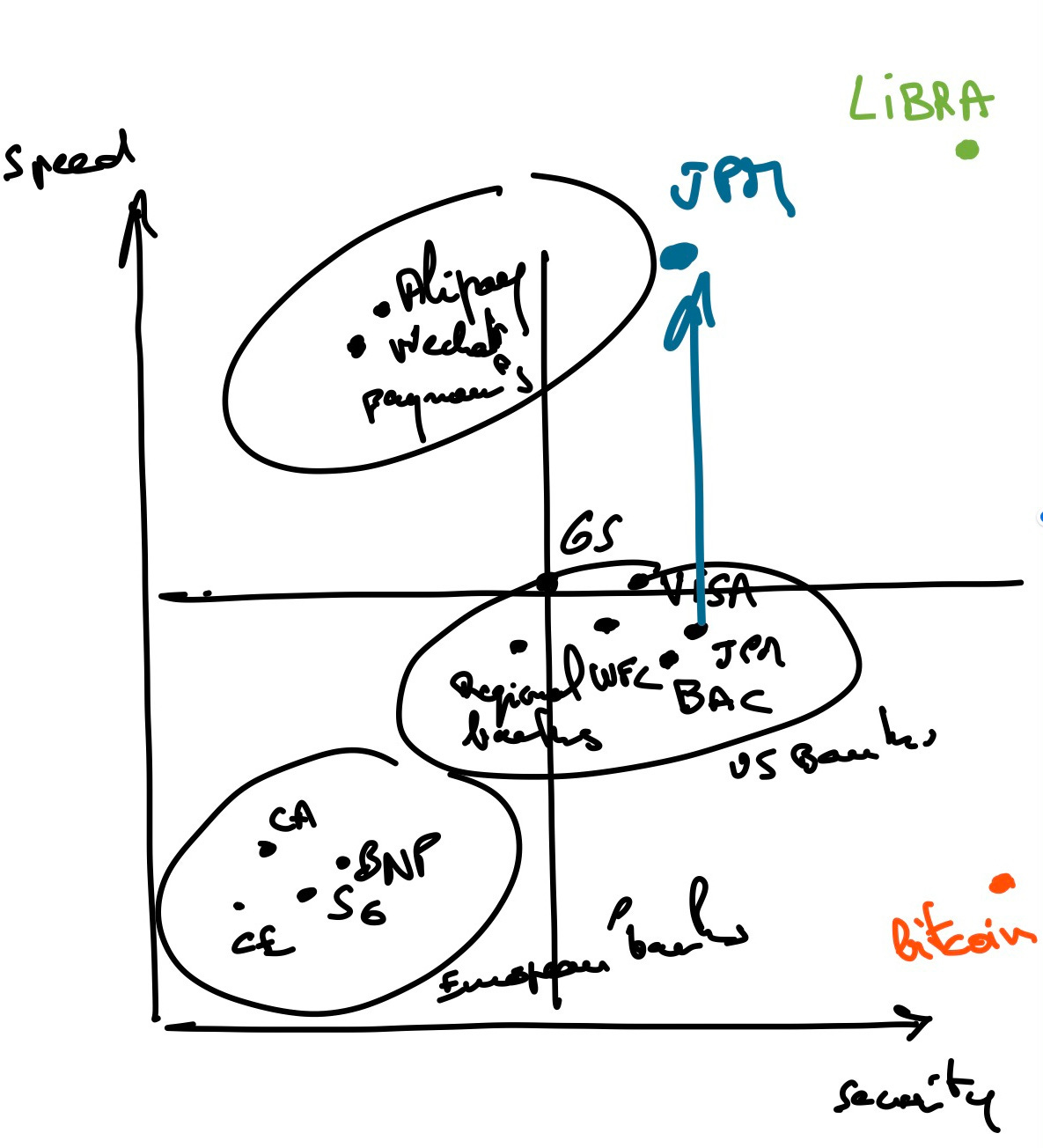

Puis, en Juin 2019, Facebook annonce le projet Libra qui a le potentiel de dépasser JP Morgan et les banques plus généralement sur les deux dimensions précitées :

la sécurité

la vitesse

Ce qui pourrait donner sur notre graphique :

La menace Libra

Facebook a un problème par rapport à Tencent et WeChat Pay: le réseau Visa est dominant dans la plupart des pays occidentaux avec 3,3 milliards de membres, alors qu’en Chine, le réseau Union Pay (leur plus important pourvoyeur de cartes de crédit) se targue d’avoir 800 000 détenteurs de cartes. Du fait de ce manque, Tencent et Alibaba ont pu créer un système de paiement intégré hyper efficient par rapport au cash, à base de QR code, qui s’est répandu comme une traînée de poudre parmi plus de 500 millions d’utilisateurs chacun. En occident, Facebook ne peut être qu’un faire valoir pour Visa/MasterCard, un distributeur de plus, condamné au diktat de l’inter change. Cela ne plait pas à Mark Zuckerberg qui veut le pouvoir (et la monétisation qui va avec). Il faut disrupter le secteur bancaire car son intégration lui permet de capter l’essentiel de la valeur liée à la monnaie avec un service somme toute moyen. Nous avons abordé cette question ici.

Clayton Christensen explique dans son livre the The innovator’s dilemma comment casser une intégration: 1/ créer une offre modulaire sur une partie de la chaîne, pas parfaite mais pas chère, meilleure sur une dimension et facile à adopter 2/ améliorer cette offre jusqu’à en faire un point de passage obligé. C’est justement ce qu’ont fait Alipay et WeChat Pay en Chine: ils se sont concentrés sur les paiements, un point faible du système bancaire chinois, se sont appuyés sur la masse de leurs utilisateurs pour imposer leur solution très fluide puis à partir de cette supériorité acquise ont commencé à développer d’autres services bancaires débarrassés des frictions des banques traditionnelles. Facebook n’a pas un tel point d’entrée, il lui faut disrupter autrement et il n’a pas d’autre choix que de carrément proposer une alternative au système bancaire !

L’alternative la plus crédible est la crypto monnaie qui comme on l’a vu plus haut peut apporter soit plus de sécurité (bitcoin), soit plus de rapidité (JPM coin) que le système bancaire actuel, mais pas les deux. La gageure de Mark Zuckerberg est justement de gagner sur ces deux dimensions simultanément pour offrir une alternative vraiment crédible au système bancaire:

la sécurité est dans le protocole qui garantit stocks et transactions de monnaie Libra. Il n’est plus besoin de déposer son argent à la banque: la Libra est censée être un coffre fort

la rapidité est dans le fait que la base de données est mise à jour à chaque transaction suivant un protocole consensuel organisé par un petit nombre de validateurs. Le consensus de quelques acteurs permet d’aller plus vite que le minage…et aussi que le secteur bancaire actuel, avec ses banquiers correspondants, ses multiples batch, etc.

Le compromis entre sécurité et rapidité est traité par une opération de relation publique, pas forcément par une supériorité du code ou de la blockchain: au départ, la validation des transactions sera organisée par par une centaine d’établissements de premier plan, une liste prestigieuse de noms (la sécurité n’est pas vraiment dans le protocole contrairement au bitcoin). Pour rassurer, ces établissements sont regroupés dans l’association Libra dans laquelle facebook n’aura qu’un vote. Ultérieurement la liste sera ouverte publiquement, le processus de validation étant progressivement intégré dans le protocole (en proof of stake). Ce tour de passe-passe vise à rehausser la sécurité de la Libra dans les yeux du public et des autorités. L’idée pour Facebook est de se donner du temps pour faire progresser la technologie tout en commençant sa conquête de la monnaie universelle.

Libra: le jeu de dupes

L’idée de la Libra est extrêmement audacieuse et, indépendamment de l’aspect économique, correspond à la mission que s’est donné Marc Zuckerberg de redonner le pouvoir aux peuples. Son discours à l’université de Georgetown le 17 octobre 2019 en témoigne :

Les gens qui ont le pouvoir de s'exprimer à l'échelle est un nouveau type de force dans le monde - un cinquième pouvoir aux côtés des autres structures de pouvoir de la société. Les gens n'ont plus besoin de compter sur les gardiens traditionnels de la politique ou des médias pour faire entendre leur voix, ce qui a des conséquences importantes. Je comprends les préoccupations au sujet de la centralisation du pouvoir des plates-formes technologiques, mais je crois en fait que ce qui est beaucoup plus important, c'est à quel point ces plates-formes ont décentralisé le pouvoir en le remettant directement dans les mains des gens. Cela fait partie de cette étonnante expansion de la liberté d’expression à travers le droit, la culture et la technologie.

L’internet apporte la révolution qui permettra de casser la collusion entre la presse (le quatrième pouvoir) et les élites, c’est à dire la structure de pouvoir actuel. Or une banque centrale est l’exemple même d’un pouvoir obscur qui n’a pas à répondre au peuple (la fameuse indépendance qui n’était pas dans la charte initiale-au moins pour la FED -); il est dans la logique de Marc Zuckerberg de s’attaquer aux banques centrales et à leurs bras armés les banques.

Le point majeur de cette révolution monétaire est de faire de la Libra une unité de valeur, car dès lors elle pourra à terme prendre son indépendance, en particulier si elle est utilisée par 2,7 milliards de personnes (nombre d’utilisateurs mensuels d’une des trois applications Facebook, WhatsApp ou Instagram). Marc Zuckerberg monte un stratagème:

il crée l’association Libra chargée de gérer le protocole, constituée d’institutions renommées (28 au départ avec un objectif de monter à cent à la création). Évidemment les banques ne participent pas, le projet vise à leur destruction. Les systèmes de paiement sont plus ambivalents, menacés par les banques qui mettent en place des blockchain, type JPM coin, et la Libra qui pourrait se passer d’eux. Ils décident dans un premier temps de tenter l’aventure pour contrer la menace (ils ont 7 voix sur 28 au départ, ce qui n’est pas négligeable)

Le statut d’association permet à Facebook de s’effacer par rapport au projet Libra, même de laisser la Libra se développer sans lui au démarrage quitte à rejoindre après

Le côté institutionnel de la Libra vise à rassurer les autorités sur la capacité de faire face aux obligations de blanchiment/KYC. Cela l’oppose aux crypto monnaies classiques accusées de servir de repère aux méchants

il positionne ainsi la Libra comme la gentille crypto monnaie face au méchant bitcoin. Pour enfoncer le clou, La Libra est présentée comme un appendice des devises nationales à l’inverse du bitcoin qui met en exergue le manque de discipline des fiat devises. Chaque Libra a sa contrevaleur dans un panier de devises nationales précieusement gardées par l’association Libra. David Marcus, président de l’association Libra insiste sur le fait qu’il n’y a pas de création monétaire, éludant ainsi le problème principal, à savoir que Libra est bien une monnaie.

Enfin pour dédramatiser la menace, Marc Zuckerberg prétend viser les pays émergents et les populations non bancarisées dans le but de les sortir de la misère. Que répondre à cela ?

Les états et les banques unies pour détruire le projet

Malgré tout ce beau discours, il n’en reste pas moins que la Libra est une réserve de valeur, qu’elle peut donc se substituer aux dépôts bancaires et échapper aux mécanismes de création et de régulation monétaire des banques centrales. Prenons un exemple très simple pour illustrer le danger. Le règlement de l’association prévoit que les intérêts des sommes déposées pour acheter des Libra seront dus à ses membres pour les rémunérer. La Libra est ainsi moins intéressante théoriquement que le panier de devises car ne verse pas d’intérêt contrairement à ce dernier. Dans un monde de taux négatifs ($17T aujourd’hui), c’est l’inverse ! Il pourrait y avoir un engouement surprenant pour la Libra, remplissant le coffre de l’association faisant alors pression à la baisse sur les taux, entraînant encore plus de demande pour la Libra: le cercle vicieux qui déposséderait les états de leur souveraineté et les banques de leur dépôts. Avec près de 3 milliards de membres, la Libra pourrait prendre le pas sur le dollar ou l’euro, l’indexation perdrait peu à peu de son importance jusqu’à ce que l’unité de compte ne soit plus la devise nationale mais la Libra ! En même temps, les taux négatifs conduiraient les membres de l’association à la faillite, sauf à dévaluer la Libra: une belle crise en perspective …sur laquelle les banques centrales n’auraient pas de prise.

Les banquiers US déclarent la guerre à la Libra le 16 septembre lors d’une réunion avec la FED. D’après le compte rendu de Bloomberg:

Facebook est potentiellement en train de créer un écosystème monétaire numérique en dehors des marchés financiers réglementés - ou un système de " banque fantôme ", ont déclaré les banques, selon le procès-verbal de la réunion de ce mois-ci du Conseil consultatif fédéral. "Au fur et à mesure que les consommateurs adopteront la Libra, un plus grand nombre de dépôts pourraient migrer sur la plateforme, ce qui réduirait effectivement la liquidité, et cette désintermédiation pourrait s'étendre davantage aux services de prêt et d'investissement.

Sentant le vent tourner, les principaux systèmes de paiement, déjà pas enchantés par l’initiative Libra, la torpillent en se retirant de l’association (Paypal, Visa, MasterCard et Stripe) et lui faisant perdre sa crédibilité.

Les politiques pilonnent, suite à un rapport très critique du G7 puis un autre de la BRI: la Libra est une atteinte à la souveraineté nationale. Il faut s’attendre à une réglementation très restrictive sur les stablecoins.

Comment Facebook peut s’en sortir ?

Voyant la fin venir, Facebook tente une stratégie en trois temps:

Accepter de faire plusieurs Libra (une par devise nationale). Le projet est moins ambitieux: au lieu d’être basée à 50% sur l’us dollar, 18% sur l’euro, 14% sur le yen, 11% sur le Sterling et 7% sur le dollar singapourien, il y aurait une Libra Us, 1 Libra euro, etc. Facebook utilise la stratégie diviser pour régner. Si un seul état accepte, le projet peut démarrer, puis s’étendre dans un deuxième temps

Dresser l’épouvantail de la Chine et de ses avancées technologiques. Le discours de Marc Zuckerberg à l’université de Georgetown à une signification subliminale: tuez Facebook et vous aurez le modèle chinois qui cherche déjà à dépasser ses frontières (affaire du tweet de la NBA). Et la Chine compte bien dépasser les Etats-Unis par la technologie !

Minimiser la menace Libra: dans ses remarques préliminaires aux questions du congrès le 23 octobre voici ce qu’affirme Marc Zuckerberg :

Enfin, il y a la question de savoir si la Libra est destinée à remplacer la monnaie souveraine, et s'il est approprié pour les entreprises privées d'être impliquées dans ce type d'innovation ", a-t-il dit. "Je veux être clair : il ne s'agit pas d'une tentative de créer une monnaie souveraine. Tout comme les systèmes de paiement en ligne existants, c'est une façon pour les gens de transférer de l'argent.

Il y a chez Marc Zuckerberg une certaine naïveté ou méconnaissance des mécanismes monétaires (ce qui est encore plus dangereux). A partir du moment où une monnaie est échangée abondamment, elle acquiert une valeur d’usage. C’est inadmissible pour le système bancaire (aussi bien chinois qu’occidental), car la monnaie capte la valeur qui y résidait et casse le pouvoir de l’Etat. Le projet Libra ne pourra réellement avoir lieu que si, comme le JPM coin, l’association accepte que la monnaie soit créée pour le transport et détruite immédiatement après. La Libra risque fort le sort de l’espéranto tandis que les banques continueront à prospérer. Facebook finira peut être par licencier sa technologie à la FED…