Shenzhen, la carte chinoise

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu.

Marc Andreessen, le 11 février 2025:

« Les Chinois font avec la voiture ce qu'ils ont fait avec les drones et les téléphones, c'est-à-dire qu'ils ont construit un écosystème complet, en tirant parti des autres chaînes d'approvisionnement. Ils ont monté tout un écosystème comprenant toutes les pièces nécessaires à la fabrication de voitures électriques autonomes, et ils commencent maintenant à commercialiser ces voitures. Tout d'un coup, ils deviennent vraiment performants, de la même manière que les téléphones chinois et les drones chinois le sont : entièrement modernes, ultra-avancés, extrêmement abordables et dotés de technologies de pointe. De plus, ces voitures se vendent à un tiers ou à un quart du prix de la voiture équivalente aux États-Unis. Ensuite, la quatrième phase concerne les robots : si vous maîtrisez la chaîne d'approvisionnement des téléphones, drones et voitures, vous possédez la majeure partie des éléments nécessaires pour fabriquer des robots, et c'est la prochaine étape qu'ils sont en train de franchir. »

« You don’t have the cards » 👐, disait Donald Trump à Vladimir Zelinski récemment. Il ne peut certes pas en dire autant de la Chine, qui pourrait causer de sérieux soucis aux Etats-Unis. Pour le comprendre, il faut faire un détour par Shenzhen.

La construction de Shenzhen

Tout d’abord voici Shenzhen sur une carte:

À la fin des années 1970, Shenzhen, petite bourgade de pêcheurs, est transformée en zone économique spéciale (ZES) sous l’égide de Deng Xiaoping. Les ZES offrent des réductions fiscales, exemptions douanières, facilités réglementaires, subventions, etc. dans le but de développer la ville. Shenzhen est la première ZES. La proximité de Hong Kong et le statut « international capitaliste » de la ville favorise les investissements occidentaux et les transferts de compétences. Des sociétés comme Huawei, ZTE ou Tencent ont été fondées à Shenzhen, Foxconn y a créé sa première usine en dehors de Taïwan. Un objectif de la ZES était de moderniser l’industrie de la province de Guandong qui reposait sur le textile et l’assemblage de produits électroniques, des industries à faible valeur ajoutée. Shenzhen avait pour ambition de devenir un fabricant de produits de haute technologie et non un assembleur. Les différents plans de développement de la ville ont stimulé avec force subventions les dépenses de recherche & développement qui représentent aujourd’hui 6% de son PNB (3% aux États-Unis, 2,4% en France).

Le plus intéressant est la manière très spécifique dont cet écosystème s’est développé. À la base, les chinois sont des copieurs, spécialistes du « reverse engineering ». Ils démontent, voient comment les produits sont fabriqués et font de même (déconstruction, recombinaison, personnalisation). C’est ainsi que se sont créées dans les années 1990 des ateliers «shanzhai » qui produisaient des téléphones portables bon marché, imitation des Nokia et autre Motorola, à partir de composants fabriqués également à Shenzhen. Shenzhen a ainsi internalisé la chaîne d’approvisionnement du téléphone portable, qui deviendra après le smartphone.

Le rôle du marché de Huaqiangbei

Ce marché au cœur de Shenzhen s’est développé à partir des années 1990 sous l’impulsion de Ma Fuyuan, CEO de Shenzhen Electronic Group. Il dédia un gratte ciel de 70 étages à un marché de composants électroniques géant. L’idée était de favoriser le commerce de l’ensemble des composants formant la chaîne d’approvisionnement du téléphone mobile dans un espace unifié, le SEG Plaza, un grand marché de 30 000 m2. Afin de multiplier les exposants, un espace d’un m2 seulement était réservé à chacun. Ainsi, en faisant ses courses à Huaqiangbei, on pouvait construire son téléphone mobile puis son smartphone à 50% du prix des occidentaux en se procurant tous les éléments (batteries, écrans Oled, circuits intégrés, mémoire…) au même endroit, sans aucune friction. La proximité de tous ces fournisseurs permettait de passer de l’idée au prototype en un temps record et de doubler les occidentaux en vitesse d’exécution. Plus rapide et moins cher, que demander de mieux ?

Aujourd’hui, Huaqiangbei est une zone capitaliste pure d’1,5 km2 regroupant 50 marchés spécialisés et 110 000 entreprises !

C’est grâce à ce marché que Huawei, spécialisé dans les infrastructures de télécommunications, a pu concevoir rapidement son premier smartphone. Aujourd’hui Shenzhen représente environ 15% de la production mondiale de smartphones (selon Grok et Perplexity Deep Research)…alors que les fabricants chinois ont un accès difficile aux puces de dernières générations fabriquées par TSMC ! Les plus grandes marques y sont représentées (Huawei, Xiaomi, Oppo, Vivo, Transsion, OnePlus…). La stratégie est de fournir 80% des fonctionnalités à 50% du prix. La sortie de modèles peut être extrêmement rapide du fait de la présence de sous-traitants comme BYD (batteries), TCL (écrans), HiSilicon (puces), etc. Shenzhen ne se limite pas à la production mais il innove (système d’exploitation, IA…). Huawei investit $20 milliards par ans dans la recherche (70% du total de la R&D de la métropole), maitrisant l’ensemble du processus logiciel et matériel. Les smartphones, de bas de gamme à la création des ateliers Shanzhai sont devenus haut de gamme, rivalisant avec les iPhone.

Du smartphone au drone

Frank Wang fonde DJI en 2006, un an avant la sortie de l’iPhone. Il se spécialise sur les systèmes de contrôle de vol pour hélicoptères télécommandés. La conduite à distance d’hélicoptères était une affaire de professionnel car stabiliser un appareil en vol était un métier. Le conducteur devait en effet adapter sa conduite à la milliseconde pour rester en vol. Pour imaginer un produit grand public, il fallait d’abord automatiser le contrôle de vol. Ce que fit DJI, en remplaçant la correction manuelle de vol, effectuée par le professionnel, par une correction logicielle (50 fois par seconde). Le problème de la stabilisation en vol étant réglée, DJI a pu lancer son premier drone grand public en 2013, le Phantom 1: prêt à voler dès la sortie de la boîte, design compact, batterie électrique offrant 10-15 minutes de vol et compatibilité avec caméra type GoPro. DJI pouvait trouver facilement tous les composants de ses drones sur le marché de Huaqiangbei, lesquels composants étaient déjà amortis sur la production de smartphones. En effet, plus de 70% des composants d’un drone moderne sont identiques à ceux d’un smartphone (processeur, capteurs caméra, gyroscopes, batteries, etc.)

DJI avait tout les éléments pour percer: innovation technologique (stabilisation en vol) et chaîne d’approvisionnement bon marché à portée de main. Il n’est pas étonnant que DJI domine 80% du marché des drones civils aujourd’hui. Ce tweet résume bien l’avantage de DJI…et de Shenzhen:

DJI a popularisé le drone électrique, à batterie lithium-polymère, avec une vocation principalement civile. Avant le premier Phantom, 95% des drones étaient à combustion et à usage militaire. Aujourd’hui 95% des unités vendues concernent des drones civils et sont électriques. Le coût d’un drone électrique est bien moins onéreux que celui d’un drone à combustion, de 1 à 3 pour les mêmes capacités. L’intégration de l’IA est de surcroît plus aisée dans un drone électrique que dans un drone à combustion (où il faut prévoir un ordinateur en plus). Le futur y compris militaire risque de pencher vers l’électrique, pas cher, discret, hyper-spécialisé et précis.

La voiture électrique

BYD, fondé à Shenzhen en 1995 par Wang Chuanfu, produisait à l’origine des batteries électriques pour appareils électroniques. Il faisait concurrence à Sony et Panasonic en faisant levier sur les atouts de Shenzhen : main d’œuvre abondante, possibilité d’intégrer tous les composants, disponibles sur place. L’avantage de coût était important. BYD est devenu un acteur clé notamment pour les batteries Lithium-ion qui devenaient la norme pour les smartphones. Il fournissait notamment Apple, Nokia et Motorola.

En 2003, BYD se diversifie en achetant un petit constructeur automobile, Qinchuan Automobile Company. Son but est de produire des véhicules électriques, en intégrant toute la chaine d’approvisionnement pour baisser les coûts. Il utilise son expertise de la technologie lithium-ion pour l’adapter aux batteries automobiles. Les exigences des voitures électriques, comme une plus grande capacité, une durabilité accrue et une sécurité renforcée, ont nécessité des ajustements. BYD a ainsi développé des batteries lithium-ion plus robustes, capables de supporter des cycles de charge-décharge intensifs et des conditions d’utilisation variées, contrairement aux batteries de petite taille pour mobiles. Cependant, en contrôlant l’ensemble de la chaîne de valeur, des matières premières aux navires de haute mer pour transporter les voitures, BYD a pu appliquer les techniques d’optimisation des coûts et de production à grande échelle qu’il avait perfectionnées dans le secteur mobile. Cela inclut des innovations comme la technologie Cell-to-Pack (CTP), qui élimine les modules intermédiaires pour augmenter la densité énergétique et réduire les coûts, une approche qui découle directement de son expérience dans l’intégration compacte pour les appareils électroniques. Tout comme DJI avant lui, BYD a innové en introduisant la batterie Lithium Fer Phosphate (LFP) permettant un grand nombre de cycles de charge et une stabilité accrue par rapport aux batteries Nickel-Manganese-Cobalt pour un prix moins élevé. BYD et son concurrent chinois CATL représentent plus de 50 % des batteries LFP produites dans le monde, une domination écrasante. En plus de la batterie, les constructeurs chinois, BYD le premier, conçoivent la voiture électrique à l’aune du smartphone, prolongeant des savoirs faire déjà en place et amortis: un grand écran comme centre de commande (encore plus évident quand le volant disparaitra), un système sur puce pour gérer la conduite autonome et le système multimédia embarqué, la technologie NFC pour le verrouillage des portes, les chargeurs rapides pour la batterie, etc. Tirant parti de l’écosystème Shenzhen, les constructeurs automobile chinois peuvent lancer des nouveaux modèles très rapidement, comme tous les fabricants de produits électroniques dans la même zone. Ils sont ainsi prêts à inonder le marché visant tout segment de clientèle.

Enfin les robots

La volonté de produire des smartphones, drones et voitures électriques à bas coût en Chine, alors que le coût de la main d’œuvre augmentait, a été une profonde motivation pour utiliser la robotique industrielle. Dans les premières années du développement de Shenzhen, les robots étaient importés à des géants étrangers (Fanuc, ABB, KUKA, Yaskawa). Puis Shenzhen a commencé à favoriser l’industrie intérieure via des politiques d’achat préférentiel et un soutien à la R&D. Le résultat est là: Shenzhen héberge plus de 51 000 entreprises liées à la robotique, un record national, avec $24 milliards de dollars par an de valeur ajoutée. La moitié des robots installés en Chine sont maintenant chinois contre 30% il y a dix ans. Et pour cause: les robots fabriqués en Chine sont deux fois moins chers qu’aux Etats-Unis par exemple. Le grand marché de pièces électroniques disponibles à Shenzhen (capteurs, moteurs, cartes électroniques…) permet de construire un robot rapidement et à bas coût, en évitant les casse-tête logistiques. Au départ la Chine occupait surtout le bas de gamme, mais elle monte inexorablement en gamme. Elle occupe la troisième place mondiale en densité de robots industriels (470 robots pour 10 000 employés) derrière Singapour et la Corée du Sud. Les robots industriels produits en Chine servent essentiellement à baisser le coût de production des smartphones, drones et voitures électriques produites localement..l’écosystème Shenzhen se renforce dans une boucle vertueuse.

L’aboutissement du robot industriel (bras armé travaillant dans un contexte déterminé restreint par exemple) est le robot humanoïde, à tout faire. Ce robot à base d’IA peut s’adapter à tout contexte et entreprendre des tâches multiples, remplaçant à la fois les cols bleus et les robots industriels. Il est proprement révolutionnaire dans la mesure où il va réduire considérablement le coût par tâche effectuée. Ceux qui maîtriseront cette technologie auront un avantage industriel énorme: leurs robots fabriqueront des robots qui seront utilisés industrie après industrie, rendant leurs coûts de plus en plus imbattables. De même que les agents IA peuvent faire s’effondrer le coût des services (voir mon dernier article), les robots humanoïdes peuvent faire s’effondrer le coût de production des biens.

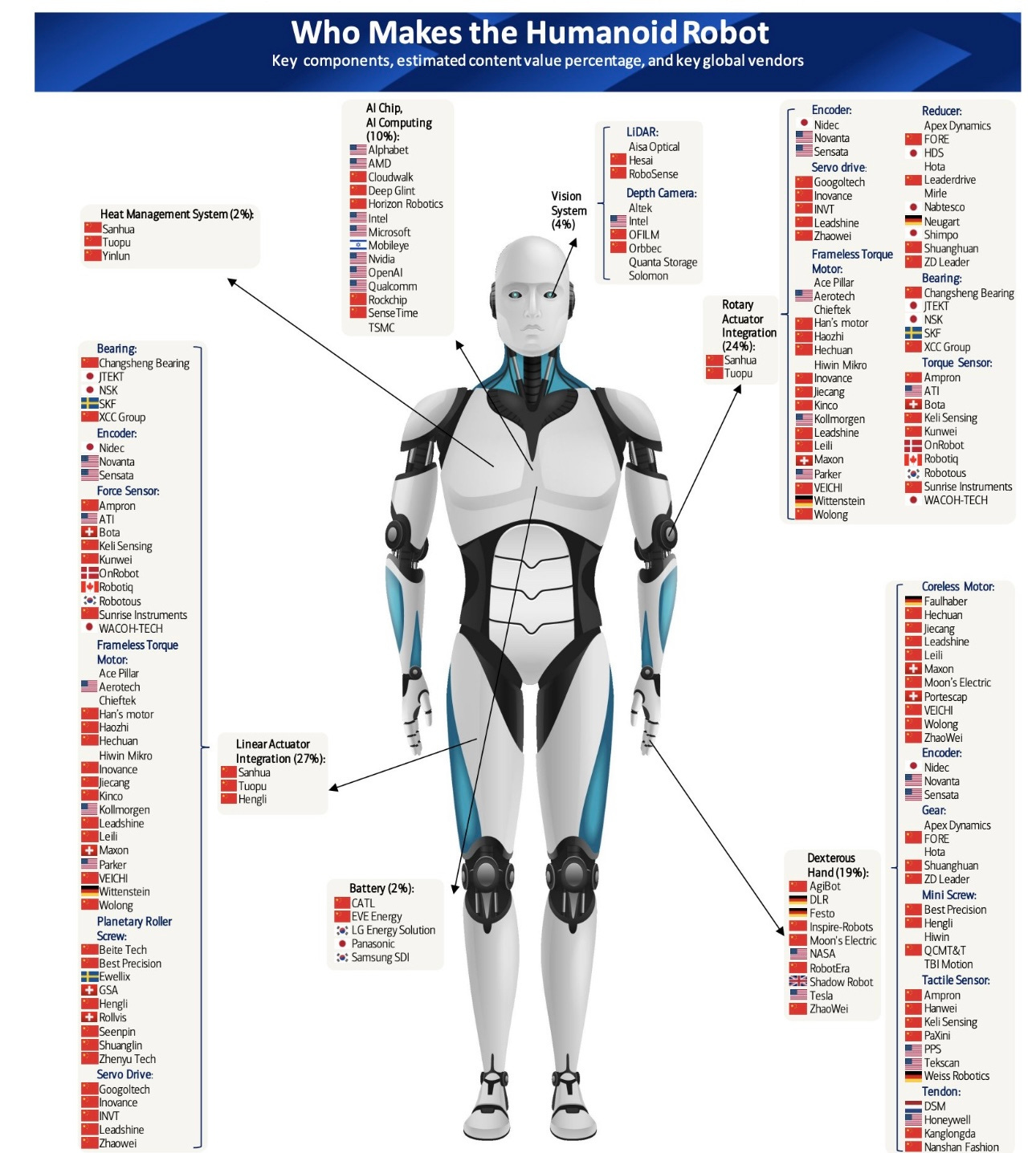

La carte suivante (source Bank of America) montre l’avancée de la Chine concernant le robot humanoïde:

La Chine est présente à tous les niveaux de la chaîne d’approvisionnement du robot humanoïde avec de nombreuses sociétés sur chacun de ses composants ! C’est le seul pays à pouvoir en fabriquer l’intégralité, sans recours à un pays tiers. Shenzhen est particulièrement en pointe sur le sujet, grâce à la richesse de son marché de composants électroniques. Pour ne pas être contraints dans leur possibilité d’action, les robots humanoïdes sont dotés de modèles IA d’imitation. Tesla et Waymo ne sont pas les seuls à les utiliser pour mouvoir des objets de manière autonome. Les modèles chinois sont très bons et vont encore s’améliorer avec l’introduction de DeepSeek qui commence à être utilisé dans la robotique. Parmi les principales sociétés qui conçoivent et produisent des robots humanoïdes opérationnels, on peut citer:

UBTech Robotics, le leader, est localisé à Shenzhen et fournit des robots humanoïdes pour les usines de BYD (plus de 500), Audi et Foxconn. Ces robots nommés Walker font de l’assemblage de composants électroniques, des soudures au laser sur des cartes mères d’iPhone, de la manutention, du tri sélectif, du contrôle qualité, etc.

Unitree Robotics, fondé par un ancien de DJI a son siège à Hangzhou, univers très favorable aux start up mais éloigné de 1080 km de Shenzhen. Unitree produit des robots humanoïdes polyvalents et rapides à $16 000 l’unité. L’Optimus de Tesla est attendu lui à un prix compris entre $20 000 et $25 000. Unitree travaille avec les fournisseurs de Shenzhen. Ses robots ont des applications plutôt dans les services, n’ayant pas le degré de précision des Walker.

AgiBot, start up fondée il y a deux ans à Shanghai (Shenzhen n’a pas le monopole de la technologie ) est intéressante dans la mesure où elle a lancé en février 2025 une infrastructure logicielle créant des données pour entraîner et évaluer des modèles d’IA robotique. Cette infrastructure s’appelle AgiBot Digital World. AgiBot a placé en open source une grande partie des données d’entraînement issues de cette infrastructure. L’objectif est de favoriser le développement mondial de robots humanoïdes, autour bien entendu de la technologie AgiBot. Je cite cet exemple car il est typique de la stratégie de la Chine qui est de déployer sa puissance discrètement en partageant ses découvertes.

Soft Power versus hard power

Le modèle économique de Shenzhen a été copié dans d’autres régions de Chine. Canton et Shanghai ont construit également un pôle technologique manufacturier de premier plan, d’autres métropoles comme Pékin ou Wuhan sont plus spécialisées sur un domaine, en l’occurrence la voiture autonome. Petit à petit, la Chine se dote d’une puissance électronique “low cost” de plus en plus sophistiquée, intégrant une couche logicielle et IA qui va infuser l’industrie manufacturière d’abord en Chine puis dans le monde entier. Le produit électronique supplante les autres (téléphones, voitures, drones, robots…) et il n’est pas cher. Imaginez le ravage que pourrait faire une voiture à 5 000 euros (la Seagull de Byd, équivalent de la C-3 en France, est vendue à l’équivalent de 9 000 euros aujourd’hui en Chine). La Chine a une carte maitresse, carte qui crée de la dépendance, carte qui aussi réduit sensiblement les marges de manœuvre de la première puissance mondiale au plan civil et militaire. Les Etats-Unis doivent composer avec la Chine et de ce fait avec le reste du monde, ils n’ont pas le choix.

Face à face Chine/ Etats-Unis

Pour les Etats-Unis, le privé est premier, pour la Chine l’Etat est premier. Les deux pays sont conscients de l’importance d’avoir une économie capitaliste mais avec des priorités différentes.

-L’industrie des semi-conducteurs est née aux Etats-Unis quand deux scientifiques des laboratoires Bell, sous la direction de William Shockley ont inventé le transistor. Les sociétés privées ont tout de suite pensé à l’effet d’échelle: le silicium était abondant et quasi-gratuit, la recherche pouvait s’amortir avec le volume vendu mais en revanche, la main d’œuvre était nécessaire pour produire et assembler ces transistors en circuits intégrés. Les sociétés américaines ont progressivement externalisé le coût variable pour le rendre insignifiant et bénéficier d’une échelle maximum. Les pays asiatiques, dont la Chine, ont assumé d’abord l’assemblage puis la production, les sociétés américaines se concentrant sur la propriété intellectuelle (logiciel, conception), leur point fort étant l’innovation, la recherche appliquée. Les Etats-Unis dont la volonté de l’époque d’après guerre était de construire une barrière contre l’URSS ont accompagné l’externalisation de leur chaîne d’approvisionnement vers les pays « amis », abaissant leurs droits de douane. Cette stratégie a permis aux sociétés technologiques des États-Unis de constituer les premières capitalisations boursières mondiales, de loin devant les autres, au prix d’un déficit commercial de $1 trillion (2024).

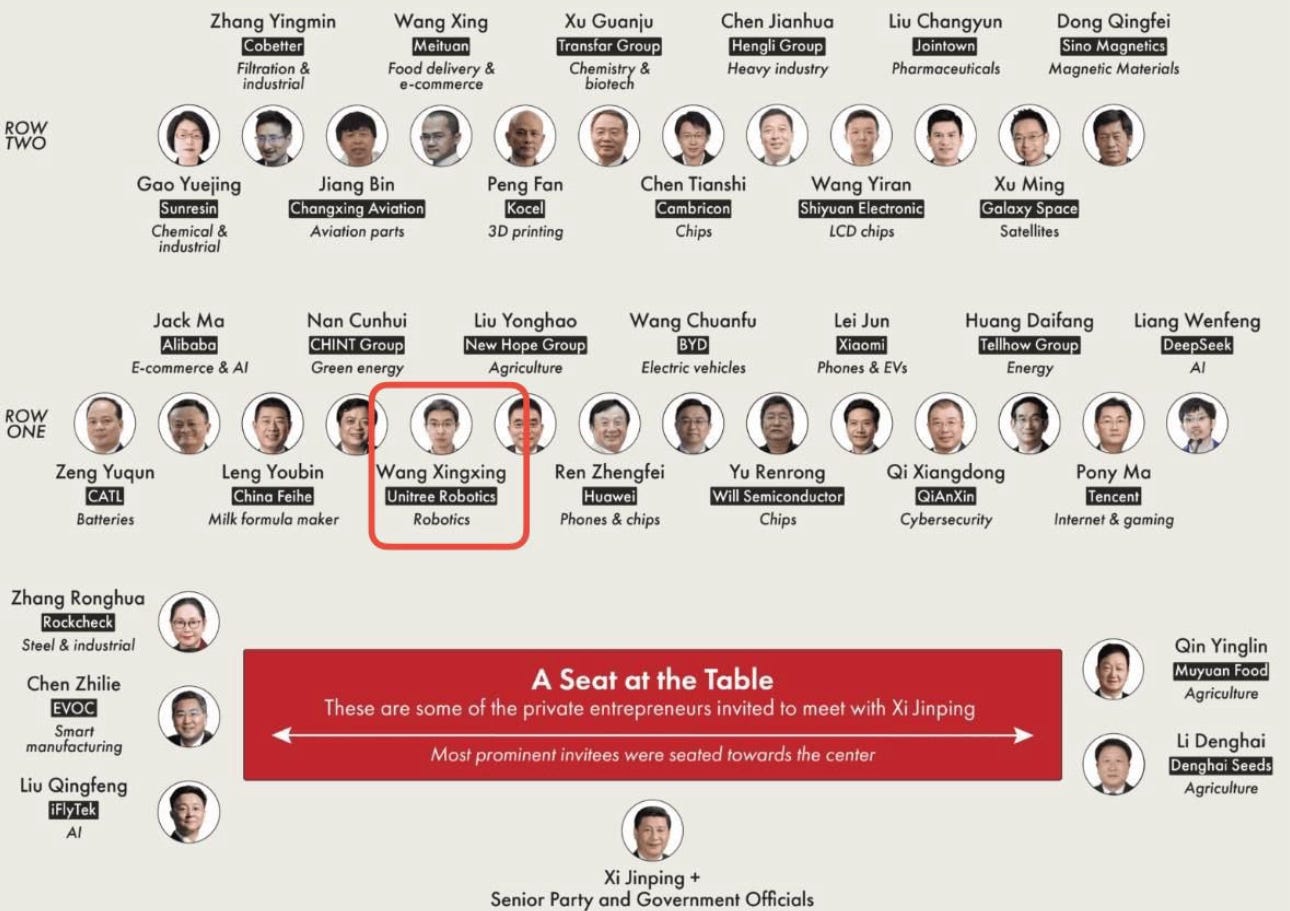

-La Chine pratique un capitalisme dirigé: un mix recherche publique/recherche privée subventionnée, des avantages fiscaux ciblés, des commandes étatiques et enfin des rétorsions possibles fortes sur les sociétés privées (exemple d’Alibaba ou de Tencent). Ce capitalisme favorise l’indépendance nationale au travers de la maîtrise de la chaîne d’approvisionnement et freine l’émergence d’un trop fort champion privé. Si on veut comprendre les priorités actuelles de la Chine, il suffit de regarder le plan de table du dernier déjeuner de Xi Jinping avec les champions de la Tech chinoise (Shenzhen est au premier rang):

Le capitalisme privé des Etats-Unis, même s’il produits des fruits en terme de croissance économique les expose d’avantage aux caprices de la géopolitique que leur partenaire/adversaire chinois. Dans une guerre commerciale, ce sont plutôt les chinois qui ont les cartes 👐. L’exemple de Taïwan l’illustre. TSMC qui y a ses principales fonderies produit plus de la moitié des puces électroniques du monde entier. Ses principaux clients sont aux Etats-Unis, Huawei ni ayant plus théoriquement accès depuis 2020:

Les Etats-Unis sont extrêmement dépendants de Taïwan à la fois pour les puces les plus avancées mais aussi pour les puces basiques qui vont dans tous les produits électroniques de la vie courante. Certes TSMC s’est engagé à $165 milliards d’investissement aux Etats-Unis mais cela ne concerne ni les puces les plus avancées (pas fou les taiwanais), ni les puces basiques. Les usages seront forcément limités aux puces d’avant dernière génération. Les États-Unis ne peuvent se passer de Taïwan alors que la Chine, surtout depuis que les administrations américaines ont restreint l’accès aux technologies occidentales, ont appris à se débrouiller tout seul et font de plus monter en gamme leur technologie (puce Ascend 910C de Huawei utilisée pour entraîner DeepSeek). Grace à Shenzhen, la Chine est en train de gagner une autre carte maitresse: Taiwan devient beaucoup plus important économiquement pour les Etats-Unis que pour la Chine alors que Taiwan est à portée d’un débarquement chinois.

Plus généralement, comme elle l’a fait pour les panneaux solaires, les batteries ou les éoliennes, la Chine devient l’usine électronique du monde, une usine à bas coût qui fabrique des produits indispensables à la croissance économique, une usine qui rend dépendante le monde entier. C’est ainsi que la Chine exerce son “soft power”. La Chine peut de surcroît bloquer une chaîne d’approvisionnement concurrente (matériaux rares bruts et raffinés par exemple), en cas de guerre commerciale.

Les Etats-Unis ont les produits technologiques les plus performants mais une chaîne d’approvisionnement défaillante, particulièrement sur les produits électroniques et les biens de consommation. Une des raisons est le déséquilibre des barrières douanières entre eux et le reste du monde (barrières directes et indirectes). Étant la première puissance mondiale, ils pensent pouvoir se permettre de la reconstituer au forceps, en menaçant l’accès à leur marché de consommateurs. L’exemple de Shenzhen montre qu’il faut 10 ans/ 20 ans pour créer une chaine d’approvisionnement autonome. Tim Cook explique très bien dans cette vidéo de 2018 pourquoi cela n’arrivera pas. De plus, il est probablement plus réaliste de fabriquer d’abord les produits les plus simples pour monter ensuite en game comme l’a fait Shenzhen ou Taiwan que l’inverse. Prenons l’exemple des semi-conducteurs: TSMC utilise des usines déjà complètement amorties sur le haut de gamme pour produire ensuite des composants basiques à bas coût qu’il peut envoyer dans le monde entier. Si une société de semi-conducteurs veut créer une usine aux Etats-Unis pour produire des composants basiques, elle devra d’abord la construire (alors qu’il lui manquera des matériaux critiques qu’il lui faudra importer) puis l’amortir, ce qui rendra sa production non compétitive. Taxer les semi-conducteurs à leur entrée réduira la compétitivité des produits américains sans résoudre leur problème de déficit commercial. L’arme des tarifs est intéressante à utiliser pour faire baisser les barrières d’un pays partenaire et égaliser les conditions de concurrence. Elle est cependant délicate à manier quand la dépendance est réciproque. Le problème est de s’imaginer qu’on a les cartes contre le monde entier et surtout de l’afficher, une forte incitation pour les autres à trouver le point faible plutôt qu’à jouer la conciliation. Par exemple les sanctions de 2021 à l’encontre des smartphones Xiaomi (fermeture du marché US) l’ont incité à développer des voitures électriques et à en faire un compétiteur sérieux pour Tesla…

L’exercice du « hard power » au final c’est “Beaucoup de bruit pour rien”, comme l’écrivait Shakespeare. Mieux vaut prôner l’intégration verticale des produits de demain, comme le fait Elon Musk, Tim Cook ou Sundar Pichai, que de chercher a récupérer sur son sol ceux d’hier. Les Etats-Unis sont meilleurs intégrateurs que les chinois qui font surtout de la superposition. Ils s’en sortiront par l’innovation, que ce soit pour les produits complexes mais aussi pour les produits basiques. Austin Vernon dans cet article montre comment c’est possible.

Les Etats-Unis essaient aussi, surtout depuis 2020, d’empêcher leur concurrent chinois de progresser, restreignant les ventes de produits US de haute technologie. Cette attitude risque de leur forger un état d’esprit défensif au lieu de conquérant. La question est de savoir s’ils ne feraient pas plutôt mieux de miser sur leur excellence technologique, excellence qui ne se maintiendra que par un esprit ouvert à la concurrence. Ils ne font, par la coercition, qu’inciter les chinois à les rattraper sur leur point fort. Et ceux-ci ne se privent pas, prônant ouvertement l’open source avec DeepSeek, Qwen ou AgiBot, quand OpenAI, Anthropic, Grok ou Gemini sont des modèles fermés. L’open source a une dynamique de progrès (partage des innovations) que n’ont pas les systèmes fermés. Les entreprises chinoises définissent ainsi les standards sur lesquels l’IA de demain pourrait se construire.

Faut il canaliser son énergie à corriger ses faiblesses ou à renforcer ses atouts ? Le temps de corriger les faiblesses, les points forts risquent d’avoir disparu.

Le reste du monde

Le modèle Shenzhen limite considérablement la marge de manœuvre des Etats-Unis vis à vis du reste du monde. Si le bouclier protecteur américain s’estompe, un vide se crée dans lequel peut s’engouffrer la Chine. Il est difficile de résister à l’appel du “low cost”. Avant l’administration Trump, la Chine gagnait déjà des points avec son initiative “Belt and Road”: la Géorgie en 2024 à décidé de retirer aux Etats-Unis le projet de construction d’un port en eau profonde à Anaklia, sur la mer noire au profit de la Chine. Cette dernière se réserve ainsi un accès direct à l’Europe, contournant la Russie. L’exercice du « hard power » par les Etats-Unis à l’encontre de leurs alliés est du pain béni pour la Chine qui pourrait en profiter pour accentuer son “soft power” (implantations locales), gagner en influence et tenter de marginaliser les Etats-Unis.

On peut s’attendre à un volte face rapide de ces derniers vis à vis de leurs alliés historiques, une fois quelques concessions obtenues, pour contrer le véritable adversaire, la Chine. La volonté de maîtrise du Groenland par les Etats-Unis n’est pas anecdotique: ces derniers veulent dominer ce qui pourrait constituer une voie de passage de sécurité pour leur chaîne d’approvisionnement. Pour ce faire, ils ont besoin de leurs alliés, d’une part parce qu’ils sont proches de cette voie de passage et d’autre part parce qu’ils peuvent les aider à constituer une flotte de navires qui leur fait cruellement défaut (185 navires commerciaux de haute mer contre 5 500 pour la Chine). La puissance économique au plus haut niveau s’accommode mal d’un “hard power” généralisé, aussi justifié qu’en soient les raisons…L’administration Trump doit maintenant faire mentir Henry Kissinger. Henry Kissinger critiquait les dirigeants voulant combattre tous leurs ennemis simultanément, estimant qu'une telle approche était irréaliste et dangereuse, car elle ignorait la nécessité de prioriser les menaces et de maintenir un équilibre stratégique basé sur des compromis pragmatiques.

Bonne semaine

Hervé