Softbank

une vue contrariante

Les cimetières sont remplis de sociétés qui n’ont pas compris la règle du jeu

Du pinnacle aux abysses

Softbank et son Vision Fund sont devenus le centre d’attention de la technosphère ces dernières semaines: le fiasco de l’introduction en bourse de WeWork (valorisation passant de $47 millards à moins de $20 milliards en quelques jours) fait craindre un retour des heures sombres des années 2000, c’est à dire l’éclatement de la bulle technologique.

De WeWork, on remonte vite à Softbank qui devient le bouc émissaire de la bulle du non coté:

WeWork est détenu à plus de 20% par Softbank et le Vision Fund. Le Vision Fund a injecté $4,4 milliards en 2017 sur une évaluation de $20 milliards et Softbank $2 milliards en 2019 directement sur une évaluation de $47 milliards, les investisseurs du Vision Fund n’ayant pas suivi sur une telle valorisation. Au total SoftBank et ses diverses entités ont un engagement de $10,65 Milliards sur WeWork (source S1 WeWork)

Rappelons que Softbank a lancé le Vision Fund en novembre 2016 avec $25 milliards financé en propre et le solde provenant de grands investisseurs comme le fonds souverain d’Arabie saoudite ($45 milliards), le fonds souverain des Émirats arabes unis ($15 milliards), Apple ($ 1 milliard), Microsoft, Qualcomm, etc. L’ambition de Masa Son, le fondateur de Softbank est de lever un deuxième fonds (le Vision Fund 2) de $100 millards. Cette fois il est prêt à mettre $38 milliards de la poche de SoftBank. Il a donc tout intérêt à faire grossir la valorisation du Vision Fund 1 pour montrer qu’il est performant et attirer les investisseurs sur le second. C’est l’avantage quand on fait soi-même les évaluations!

Cette suspicion est renforcée par l’histoire de l’investissement de Softbank dans Uber. Début 2018, le Vision Fund a investi $7 milliards dans Uber (200 millions d’actions à $32,87). Ces actions ont été achetées notamment au PDG sulfureux Travis Kalanick. En plus Softbank a investi $1 milliard à $48,77 (ce qui lui permet de montrer qu’Uber vaut plus que la valeur des $7 milliards initiaux)… La valorisation d’Uber est remontée ainsi miraculeusement à $82 milliards pour l’intro en bourse permettant au Vision Fund de réaliser d’excellentes performances sur le papier. La société a finalement été introduite à $45 ($75 milliards) et vaut maintenant 33$.

Le troisième pilier de la thèse de la « gonflette » est Slack: le Vision Fund a participé à un round de financement en 2017 de $250m sur une évaluation globale de $5,1 milliards. En mai 2019, Slack était évalué à $16 milliards.

Tout concourrait alors, au printemps 2019, sur la base d’évaluations privées à faire de Maya Son le visionnaire du siècle:

Évidemment quelques mois après, la situation a changé: Uber a raté son introduction en bourse et rapidement dévissé, SoftBank est en moins value sur sa position. Slack a fait l’objet d’une cotation directe et après un très bon début de cotation s’est effondré à $13 Millards, au dessous de l’évaluation du mois de mai. Enfin WeWork a renoncé à son introduction, les premières cotations anticipées étant trop basses. La presse se déchaîne sur WeWork et remonte sur SoftBank accusé d’investir n’importe comment grâce au flux de liquidités alimenté par les banques centrales. Ben Thomson, analyste très suivi dans la Silicon Valley égratigne également SoftBank, l’accusant de confondre taille et rentabilité :

Cela a certainement été payant pour Son avec l'investissement Alibaba de SoftBank, qui a rendu possible les futures incursions de SoftBank. Pourtant, est-ce que "la taille" ou "la taille potentielle" est un argument suffisant pour justifier un investissement ? Le portefeuille de Vision Fund est largement investi dans les entreprises du " monde réel " dans des secteurs comme le transport, la logistique et l'immobilier, ainsi que dans le secteur fintech, un autre secteur ayant des besoins importants en capital. A quel moment la recherche de la taille ne se traduit-elle pas par des investissements au potentiel surdimensionné mais plutôt par des investissements aux besoins en capitaux surdimensionnés ?

Ben Thomson appuie là où cela fait mal: SoftBank a en effet investi $20 millions dans Alibaba en 2000. Ces $20 millions sont devenus $140 milliards (un rendement annuel de 60%). Cet investissement à lui seul a contribué à plus de 100% à la performance de SoftBank. On peut facilement extrapoler, considérant que les autres investissements ont détruit de la valeur relative, que Masa Son se fait plaisir avec de gros investissements qui font la une de la presse et flattent son ego. Masa Son devient ainsi le symbole des excès du capitalisme contemporain s’appuyant sur la montagne de liquidités offertes par les banques centrales.

En fait, la Silicon Valley a été extrêmement marquée par le krach technologique de 2000 qui a entraîné une pénurie de financement pendant des années. Cette crise a été provoquée par un temps d’indifférenciation pendant lequel les sociétés et les investisseurs ont oublié la notion d’avantage concurrentiel et de prix pour se copier les uns les autres et investir sur n’importe quel business plan, pourvu qu’il comprenne le suffixe .net ou dotcom, à n’importe quel prix. Depuis, la Silicon Valley a pris la leçon et mise a fond sur la différenciation. La nouvelle bible est le livre de Peter Thiel De zéro à un, qui explique que la clé du succès est d’avoir dix coudées d’avance sur la concurrence. Régulièrement, il faut trouver un bouc émissaire qui prend à son compte l’indifférenciation et permet au système de continuer. C’est ainsi que WeWork et SoftBank sont les coupables idéaux.

L’ADN de SoftBank

La réalité est plus complexe concernant SoftBank. Tout d’abord Masa Son est un homme d’affaires et investisseur astucieux et visionnaire. Né en 1957 au Japon, il est parti faire ses études supérieures d’ingénieur à l’université de Berkeley puis de retour au Japon a fondé SoftBank en 1981. Masa Son s’est alors posé des questions essentielles avant de choisir sa voie. Il lui fallait trouver un business qui répondait aux critères suivants:

pouvoir être passionné par celui-ci pendant les 50 prochaines années

proposer un produit unique, que les autres ne font pas

pouvoir être numéro 1 dans les 10 ans, au Japon

dans un secteur susceptible de croître dans les 30 à 50 prochaines années.

L’ordinateur semblait à l’époque une voie prometteuse. Masa Son a alors affiné sa recherche. Pour lui, l’ordinateur pouvait être comparé à la tête de l’homme: il y avait le crâne (l’ordinateur proprement dit,), le cerveau (les semi-conducteurs), la sagesse (le software) et enfin la connaissance (les données). Pour lui, le plus intéressants étaient la connaissance et la sagesse. Comme il y avait trop de monde sur l’exploitation des données, il choisit alors la sagesse, c’est à dire le software. On peut 40 après s’incliner devant une telle vision si prémonitoire. De la célèbre phrase de Marc Andreessen proclamée en 2011: « software is eating the world » jusqu’à l’intelligence artificielle qui s’empare de toute l’économie, il ne faut pas oublier que Masa Son à 24 and voyait cet avenir.

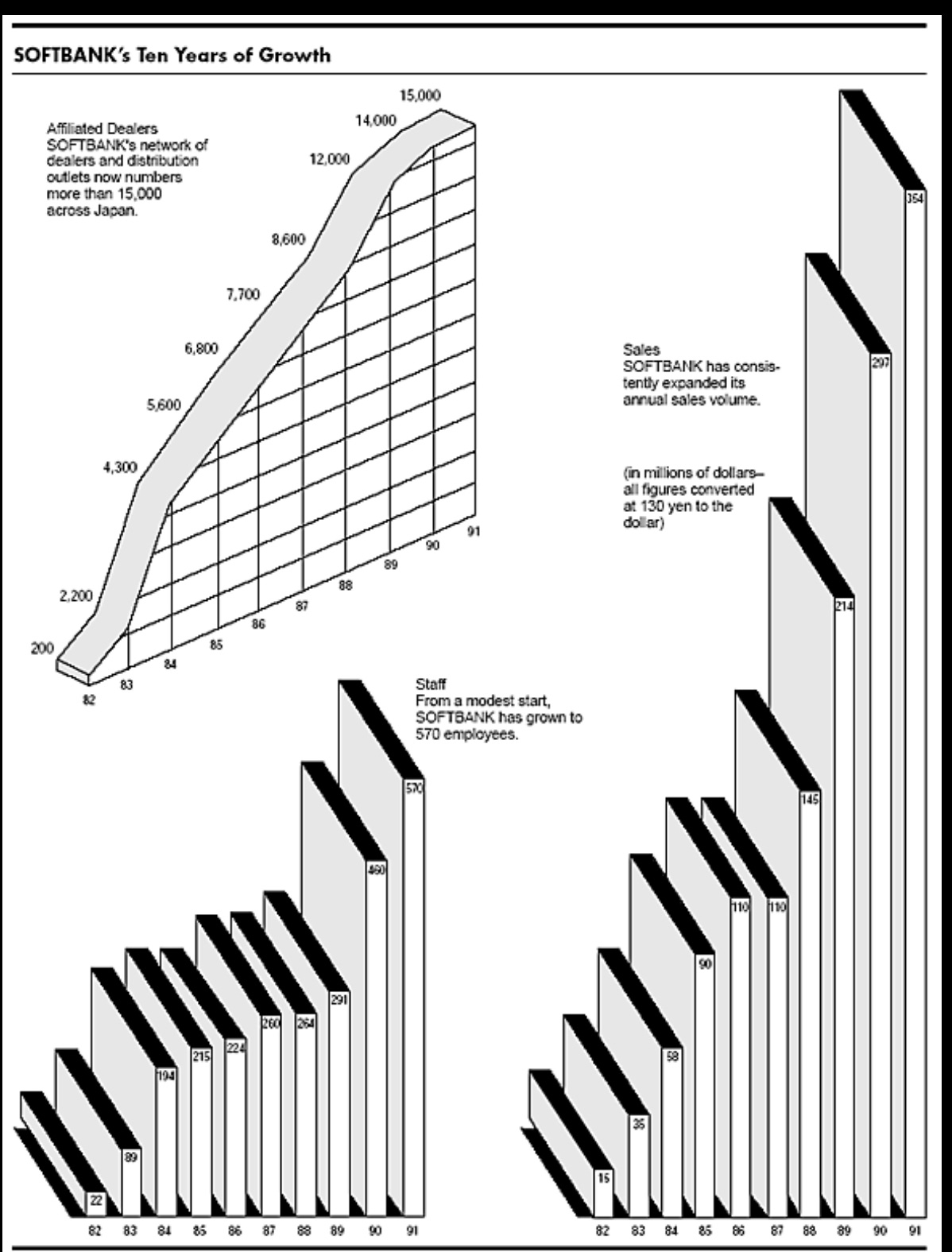

les 15 premières années de SoftBank ont été consacrées au développement de ces deux idées (le software et les données). SoftBank est devenu d’abord revendeur de softwares (2 personnes au départ, 570 en 1991) puis également progressivement le principal éditeur de revues informatiques. La croissance est phénoménale:

L’ADN de SoftBank est dans ses premières années: le choix du secteur d’avenir par excellence et la croissance à marche forcée pour devenir numéro 1. Masa Son n’est pas un inventeur mais un amplificateur.

Après ces deux réussites Masa Son s’est lancé dans l’internet avec plus ou moins de succès: l’investissement dans Alibaba a été extraordinaire et la fondation de Yahoo Japan également un succès. Les tentatives de dominer les infrastructures mobiles ont été contrastées. SoftBank a acheté Vodafone Japan, le troisième opérateur mobile japonais, en 2006 à la casse ($15 milliards) et l’a modernisé (introduisant l’iPhone en 2008). Aujourd’hui la société vaut $69 milliards. L’acquisition de Sprint, 3 eme opérateur mobile aux Etats-Unis n’a pas connu le même succès, le marché étant largement dominé par Verizon et AT&T.

La stratégie du Vision Fund

Cela nous amène au Vision fund qui par sa taille impressionnante de $100 milliards fait passer SoftBank à la vitesse supérieure. Masa Son exploite -t-il son aura et l’orgie de liquidités engloutie dans les valeurs non cotées pour prélever le maximum de frais de gestion possible (d’autant qu’un Vision fund 2 à $100 milliards complémentaires est prévu) ? Tombe -t-il dans la mégalomanie ? Est il pris par l’indifférenciation typique d’une bulle étant près à investir sur tout ce qui bouge pourvu que ce soit en lien avec l’intelligence artificielle ? On serait tenté de répondre oui à chacune de ces questions mais notre thèse est qu’il y a une véritable stratégie expliquant ces levées de fonds:

le principal effet de l’Internet (encore plus l’internet mobile) est la suppression des frictions. Il devient très aisé avec l’internet de réaliser des transactions. A partir de ce moment, le client n’a pas à faire de compromis et va vers l’offre qui correspond exactement à son besoin. Le choix devient binaire: c’est précisément ce que l’on souhaite ou on rejette. La fonction précise (par exemple se loger, se déplacer ) prime sur l’objet qui est multifonctions : une voiture sert à transporter des biens, des objets, montrer sa réussite sociale, etc.). La société qui est capable de répondre le plus efficacement à une fonction prend le leadership et écrase tous les concurrents: bouche à oreilles (l’information circule sans friction), effet d’échelle et effet réseau se cumulent. Avec internet, il y a un clair vainqueur dans chaque catégorie: Google pour l’information, Amazon pour le shopping, AWS pour le cloud, Facebook pour le social, etc. Il faut donc viser la position de numéro 1 ou rester sur le carreau. Cette dynamique est très adaptée à Masa Son qui n’a jamais caché son ambition de devenir numéro 1 de tout ce qu’il touche. Et c’est rationnel.

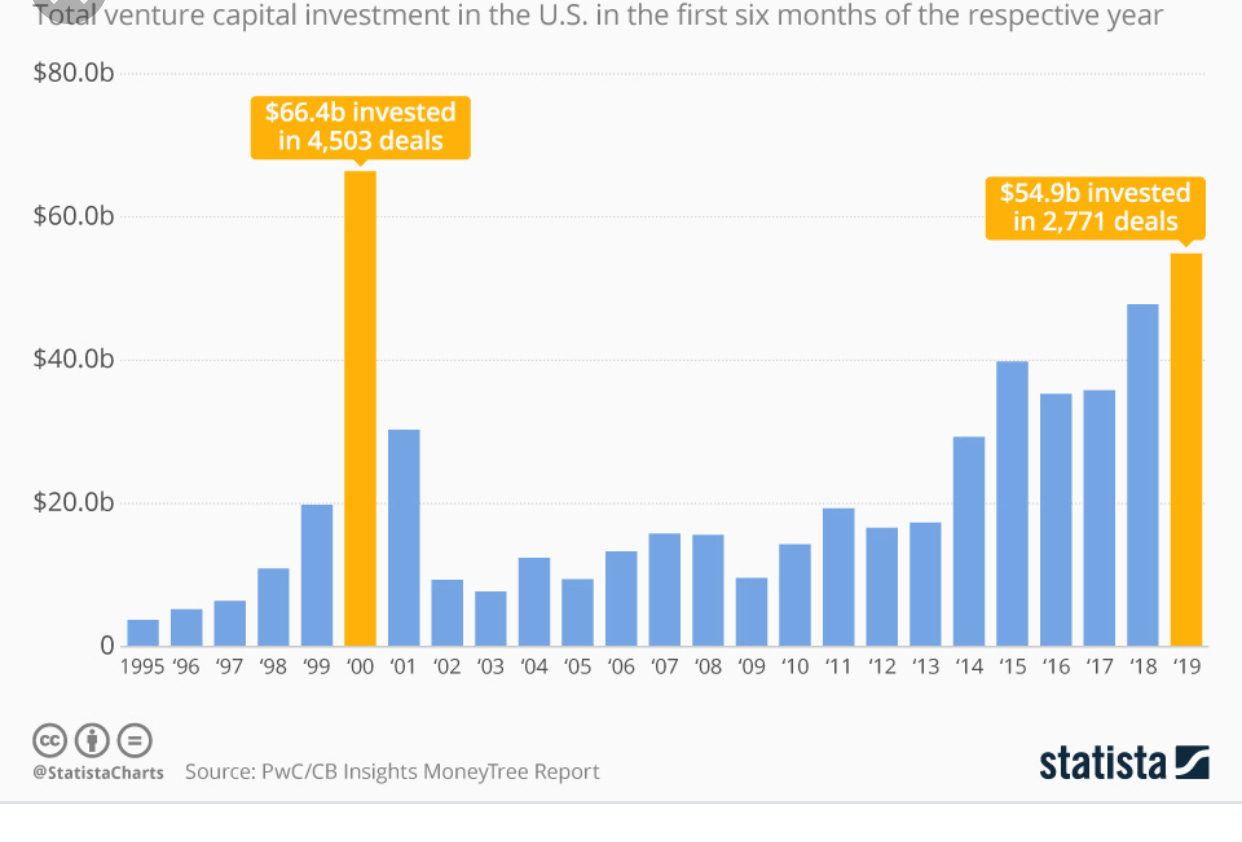

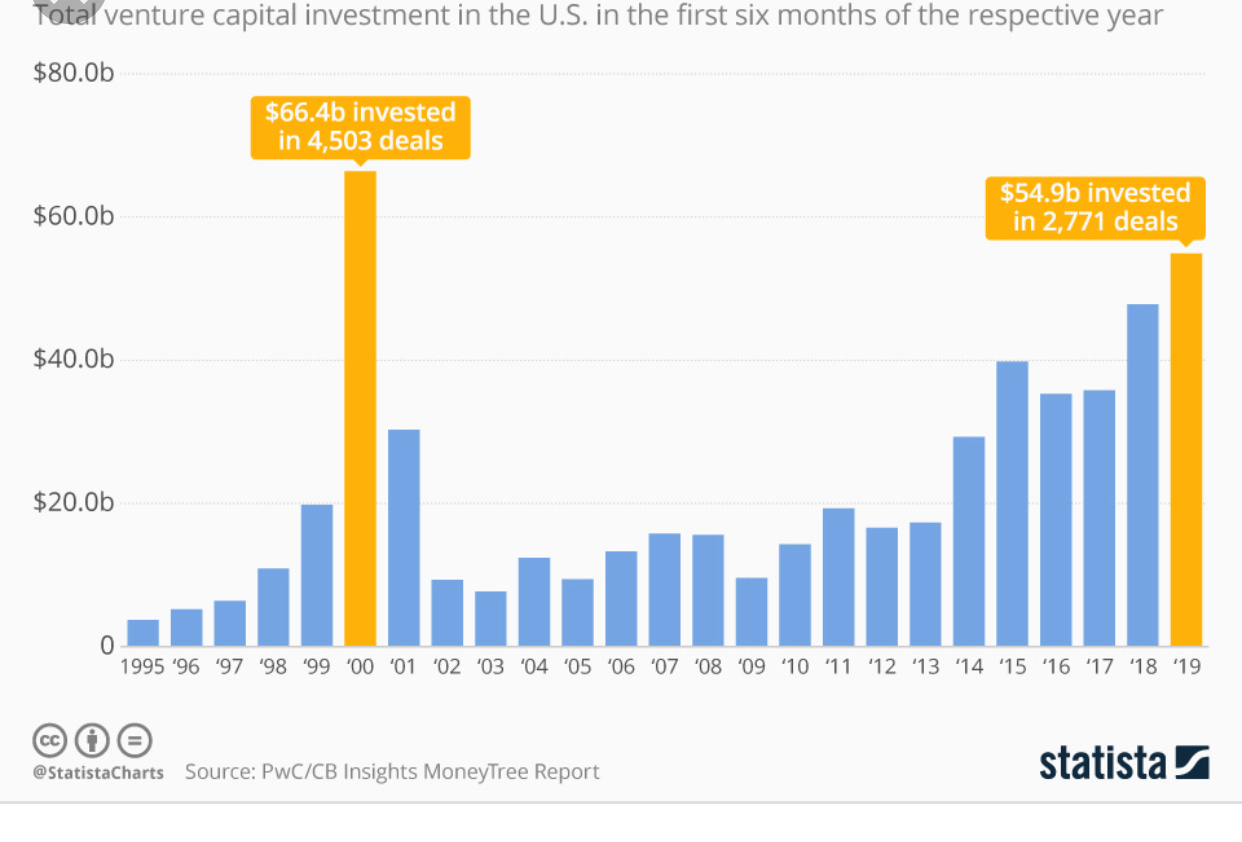

L’appétit des marchés financiers pour la technologie a bien changé depuis les années 2000: après le krach du Nasdaq et longtemps après, il était devenu très difficile de lever des fonds. Les sociétés technologiques devaient assurer leur croissance à la force du poignet, c’est à dire grâce aux cash flows qu’ils généraient. Amazon est devenu numéro 1 du e-commerce par ses cash flows opérationnels sans cesse réinvestis dans la croissance. Il fallait être frugal à l’époque. Aujourd’hui, les sources de financement ne manquent pas pour les sociétés technologiques:

La tendance est clairement à la hausse ces dernières années. Les conséquences d’un marché du non côté très porteur est qu’une société peut déployer ses investissements beaucoup plus vite, à cash flows négatifs. Le cas de Netflix est instructif: jusqu’en 2007, Netflix occupait une niche, la location de DVDs. Les cash-flows opérationnels de la société étaient très positifs (24% du chiffre d’affaires en 2007). Puis Netflix se lance dans le streaming (typique business internet éliminant les frictions). Reed Hastings, le PDG, sait qu’il faut être numéro 1, ce qui n’est pas une mince affaire face à Disney, Fox, etc. Il fait le pari, investissant à marche forcée dans la production, n’hésitant pas à tirer profit du contexte financier “facile” pour se mettre en cash-flow négatif et accélérer son expansion. En 2012, Netflix passe en cash flow nul, en 2015, les cash-flows négatifs représentent 11% du chiffre d’affaires et en 2018 17% ! Netflix est maintenant largement en tête avec plus de 150 millions d’abonnés et une capacité d’investissements en films supérieure à Disney ou Comcast. Dans un contexte différent, il faut adapter sa stratégie, c’est tout le génie de Reed Hastings qui a pris tous les majors des médias par surprise. SoftBank sait également qu’aujourd’hui, il y a une course de vitesse pour être numéro 1 et qu’une gestion traditionnelle par le maintien de cash-flows positifs est risquée.

SoftBank, en plus s’intéresse à ce que l’internet et la Silicon Valley particulièrement négligent: la fusion entre le monde digital et le monde réel. C’est la phase 2 de l’internet qui cherche à utiliser le digital pour faire bouger le monde physique, grâce à l’intelligence artificielle. La première phase était plutôt concentrée sur la curation (le tri d’information) et c’était plutôt opportun dans un contexte de marchés financiers tendus (années 2000) car la curation est peu gourmande en capitaux: d’où les Facebook, Google, Salesforce, etc. Mais si la première phase, la plus facile, est arrivée à maturité, la deuxième, bien plus importante (ratio 20/80) est l’avenir: c’est ce que voit Masa Son. Le problème reste que faire bouger le monde physique requiert des infrastructures très gourmandes en capitaux: Netflix est largement dépassé…

Les infrastructures cimentent un avantage concurrentiel obtenu par une application digitale ultra-performante. C’est l’exemple d’Amazon: la qualité de la curation (le choix de produits) a nécessité la construction de centres de fulfillment robotisés, l’achat de flottes de camions, etc. La simplicité pour l’utilisateur nécessite une grande complexité opérationnelle. La fusion entre les deux donne le maximum d’avantage concurrentiel car la réplication est quasi impossible. De la même manière, l’avantage concurrentiel de Google est cimenté par son réseau de serveurs impossible à reproduire. Dans les années 2000, on avait le temps pour construire ces infrastructures avec ses cash-flows car la concurrence ne pouvait avoir accès à des sources de financement externes facilement. Ce n’est plus le cas. Construire une affaire liant le monde digital et le monde réel demande de la vitesse, la place de numéro 1 est à ce prix. C’est une bataille de $ milliards et SoftBank l’a bien compris. Cela explique la taille gigantesque des Vision fund 1 et 2. La Silicon Valley a souvent tendance à négliger les infrastructures (Le sale boulot), alors qu’elles sont essentielles pour conserver un avantage concurrentiel. Même Amazon n’arrive pas à percer la forteresse Wal-Mart constituée par ses 4 800 magasins pour percer dans le commerce des denrées alimentaires en ligne. L’infrastructure Wal-Mart est plus proche physiquement du client que celle d’Amazon et c’est indispensable pour la nourriture qui a un aspect de plus en plus local.

la valeur ajoutée de SoftBank, depuis sa création est son savoir faire pour produire de la forte croissance. Il n’investit pas comme un fonds de capital risque dans des tickets de loterie mais des affaires ayant déjà un avantage, pour accélérer leur croissance. C’est ainsi que l’investissement dans Uber date de 2018, celui dans WeWork de 2017 et 2019, celui dans Slack de 2017. Les sociétés en question étaient déjà leaders mais SoftBank veut accélérer leur croissance. Prenons l’exemple d’Uber dont le potentiel pourrait croître par un facteur de 10 avec l’introduction des voitures autonomes (réduisant sensiblement le prix de la course). Pour faciliter cet avenir SoftBank a investi $1 milliard (avec d’autres industriels) dans la division de voitures autonomes d’Uber. Uber, comme WeWork, sont en cash-flow négatif pour investir dans la croissance, le Vision Fund et sa montagne de cash peut résoudre leur problème. Si Uber investit trop peu dans les voitures autonomes, il risque de se faire doubler par General Motors (Cruise Automation) qui pourrait faire alliance avec un concurrent. SoftBank investit donc dans Cruise Automation pour contrôler la menace (SoftBank a obtenu un poste au conseil d’administration). Voici le genre de stratégies que SoftBank peut faciliter grâce à son cash. Pour mieux comprendre la valeur ajoutée que peut apporter SoftBank, cet interview de Marc Andreessen par Elad Gil, auteur du High growth handbook est utile. Aujourd’hui forte croissance implique beaucoup d’argent pour notamment faire les bonnes acquisitions et SoftBank est idéalement placé avec des deux Vision Fund.

Enfin, contrairement aux apparences, Masa Son est plutôt un investisseur « value ». L’investissement dans Vodafone Japan a été fait à la casse, après l’échec de Vodafone dans ce pays. Sprint a lui aussi été acheté pas cher mais est resté pas cher. L’investissement dans Uber a suivi le même registre: Masa Son est intervenu après la sortie du fondateur sulfureux Travis Kalanick, qui par ses excès a regonflé Lyft. SoftBank a pu investir alors avec une forte décote par rapport aux évaluations antérieures. Masa Son voit pour Uber un avenir sans chauffeur où la position de numéro 1 donnera un avantage d’échelle énorme. Le cas de WeWork est également intéressant. On a beaucoup glosé sur les $ 2 milliards investis par SoftBank sur une évaluation de $47 milliards. Si l’introduction se fait à $14,5 milliards, SoftBank aura perdu $1,4 Milliard sur cette portion. D’après CNBC:

Les investisseurs comme SoftBank bénéficient d'une protection obscure qui leur accordera des centaines de millions d'actions si la valeur de l'introduction en bourse de WeWork est inférieure à celle qu'ils ont achetée sur le marché privé.

Les petits caractères, connus sous le nom de cliquet, témoignent de la nature opaque des marchés privés et des valorisations très élevées. La société mère de la start-up immobilière a été évaluée à 47 milliards de dollars après son dernier tour de financement par SoftBank.

par cette clause, SoftBank pourrait récupérer $400 millions en actions WeWork bradées. Masa Son, en bon disciple de Benjamin Graham, structure des deals avec des actions préférentielles et des warrants afin de ménager ses arrières. C’est d’autant plus nécessaire dans le financement d’operations très complexes comme les infrastructures.

Pour comprendre SoftBank, il vaut mieux aller voir du côté de la Chine et d’Alibaba que de la Silicon Valley. Les chinois sont très concrets et n’hésitent pas à mettre les mains dans le cambouis et traiter de choses matérielles. La Silicon Valley est plus éthérée et reste volontiers dans le digital. Alibaba a fait le pas entre la plate-forme purement digitale des premières années (très Silicon Valley), et le « new retail » qui consiste à intégrer le digital dans toute l’économie pour la moderniser. Les conséquences sont importantes:

une diminution du retour immédiat sur investissements du fait des infrastructures à développer: on passe d’un coût marginal faible (Okta, MongoDB, Zoom, Datadog) à un coût marginal élevé (Uber, WeWork, etc.)

un avantage concurrentiel plus profond et difficilement attaquable, la marge de rentabilité pour le numéro 2 étant inexistante.

C’est la voie suivie par SoftBank qui a choisi d’attaquer les 80%, laissant les 20% à la Silicon Valley. Cette voie est à haut potentiel, mais également à haut risque car le montant des capitaux à déployer est énorme.