Véhicules électriques: le secret de la résilience

Les cimetières sont remplis de sociétés qui n’ont pas compris les règles du jeu.

D’après ChatGPT :

La résilience d’un matériau désigne sa capacité à absorber de l’énergie lors d’un choc sans se rompre. C’est une mesure de la tenacité au choc, c’est-à-dire la quantité d’énergie que le matériau peut encaisser avant de se casser lorsqu’il est soumis à un impact brutal.

Ce terme est d’avantage utilisé au sens figuré pour désigner la capacité à résister à un choc, à une situation donnée éprouvante, sans casser. Il me paraît adapté à notre sujet. Le marché des véhicules électriques subit en effet un choc depuis deux ans, accompagné de la faillite ou décrépitude de nombreux acteurs. Quel est le degré de ténacité de ce marché ?

Une bulle ?

Voici une représentation du carnage:

Ces sociétés travaillaient sur des nouvelles technologies de batteries (anodes et cathodes, cellules Li-ion) ainsi que sur toute sorte de véhicules tout électrique. Il faut rajouter à cette liste les constructeurs automobiles plus anciens qui ont vu leurs projets mis à mal:

La Chine qui produit 70% des voitures électriques de la planète n’est pas en reste avec son lot également de faillites et de difficultés sur les constructeurs plus établis.

L’hécatombe est généralisée après une vague d’euphorie culminant début 2021. On a donc les caractéristiques d’une bulle: forte demande anticipée entrainant une offre débridée, anticipations déçues sur cette demande après un excès d’investissement dans des projets fous, enfin chute des producteurs, particulièrement ceux en situation financière précaire.

Sauf que cela ne s’est pas passé comme cela: la demande réelle a en fait défié les attentes ! Début des années 2020, on attendait des ventes de 10/15 millions en 2025. Celles-ci ont été de plus de 17 millions en 2024…le schéma est très différent des bulles classiques depuis le XVIIème siècle, telles que la tulipomanie, la bulle de la Louisiane, la bulle des mers du Sud, la fièvre des chemins de fer, la bulle internet ou celle des subprimes. À chaque fois, l’éclatement de la bulle a été provoqué par l’effondrement de la demande. Le surinvestissement devient criant et comme dans un jeu de chaises musicales, les créanciers s’assoient avant de manquer de chaise…

Cette crise est différente. Elle est liée au déploiement d’une technologie de batterie relativement sommaire, à bas coût qui fait le job. Cette technologie ancienne a été écartée par la quasi-totalité de la chaîne de production qui a préféré se focaliser sur la recherche de la plus forte densité énergétique. L’occident notamment a pensé pouvoir faire de l’innovation de rupture, un progrès de 0 à 1 selon l’analyse de Peter Thiel. L’idée était qu’on pouvait imaginer augmenter la densité énergétique d’une batterie comme on peut augmenter la densité en transistors dans les puces ! Quelques acteurs ont cependant adopté une technologie de compromis pas chère pour ses possibilités et ont décimé l’industrie au passage. Coupons court au suspense: c’est la batterie LFP (cathode Lithium-Fer-Phosphate).

Le problème fondamental à mon sens pour la majorité de l’industrie est d’avoir raisonné comme si la batterie était un produit de la Silicon Valley et non une matière première.

La batterie comme matière première

Il ne s’agit pas d’une crise de la demande (demande fantasmée qui plonge le secteur dans un hiver très long) mais d’une crise liée à la restructuration de l’offre: celle-ci soudain n’est plus compétitive et s’effondre. Il y a une différence de taille entre les deux crises: la durée. Pour résoudre la première, il faut trouver une demande réelle qui n’a jamais réellement existé. Cela peut prendre de nombreuses années. La seconde profite aux acteurs à bas coût qui cherchent à éliminer la concurrence, la demande étant toujours vigoureuse. Le marché peut s’étendre tout en laissant de nombreux compétiteurs sur le carreau. Les crises liées aux matières premières sont généralement de ce second type, la demande étant relativement stable ou en progression.

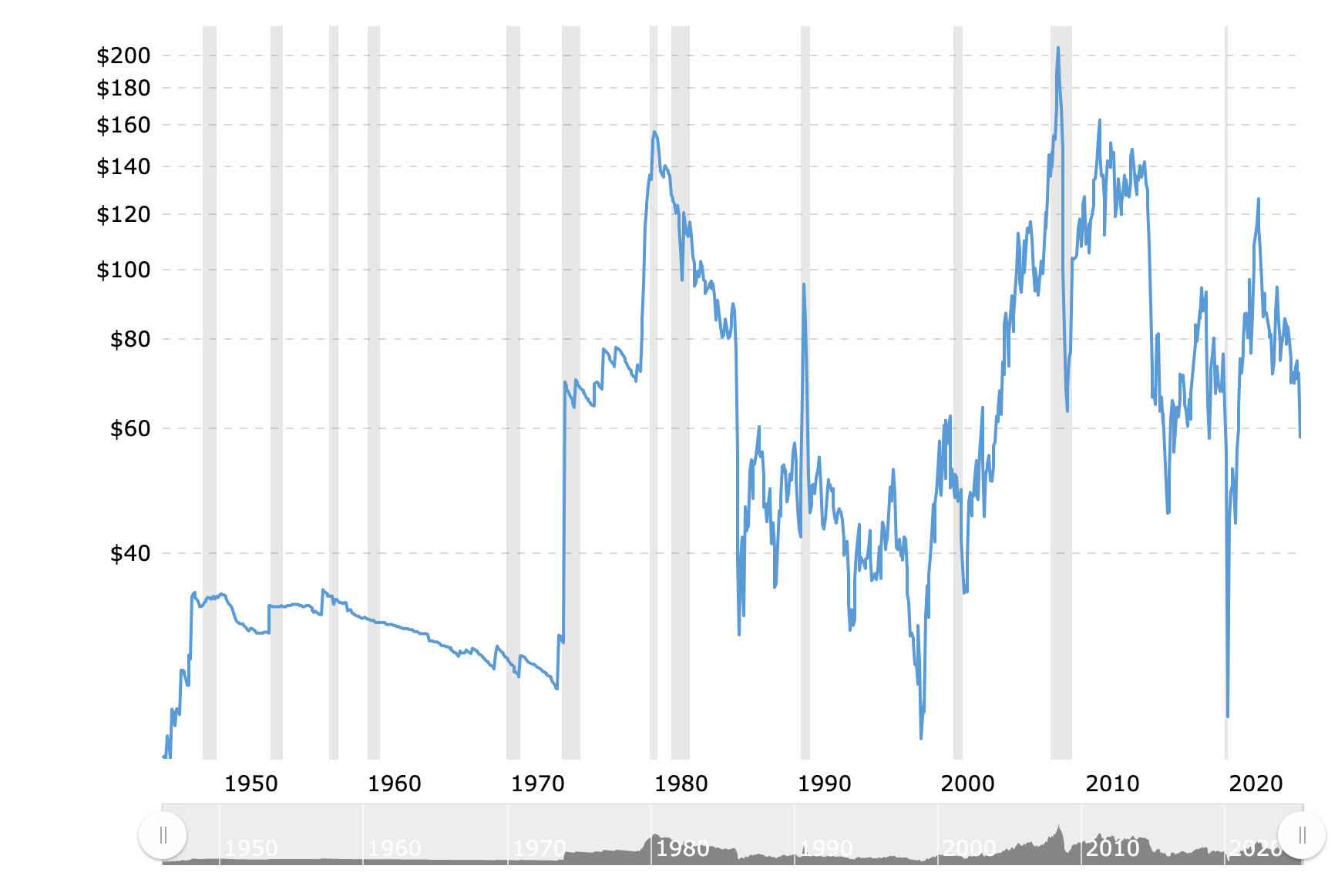

Prenons l’exemple du pétrole. Le coût d’extraction des pays arabes est de $10/ $15 par baril, le plus bas du monde (Koweit, Arabie Saoudite, Irak, Emirats Arabes Unis, etc.) Ces pays s’accommodent volontiers de prix plus élevés mais risquent de perdre des parts de marché s’ils laissent trop longtemps le pétrole à des prix élevés. Il leur faut à certaines époques inonder le marché pour faire baisser les prix et liquider l’offre à coût marginal plus élevé. Cela se voit sur le graphique suivant représentant le prix du WTI depuis les années 1940 :

La période actuelle est particulièrement intéressante: les pays de l’OPEC ont laissé prospéré le forage aux Etats-Unis, grâce à (ou à cause de) une bonne discipline. Les Etats-Unis sont redevenus le premier producteur de pétrole au monde car avec un WTI à $60 ou plus, c’est intéressant pour eux de forer. Combien de temps l’Arabie saoudite va t-elle accepter cette situation ? La réalité est qu’au delà de toutes ces crises, le marché du pétrole est tenace, le pétrole saoudien occupant simplement le terrain : c’est le moins cher avec une bonne densité énergétique (du beau pétrole comme le dit Donald Trump).

Les batteries LFP (Lithium-Fer-Phosphate) sont l’équivalent du pétrole saoudien. A $60-$75 du kwh, elles sont bien moins chères que les batteries privilégiées par la majorité des constructeurs, les batteries NMC (Nickel-Manganese-Cobalt) ou NCA (Nickel-Cobalt-Aluminium). Celles-ci certes ont une belle densité énergétique mais coûtent au minimum $85 du kwh en Chine, $110 du kwh en occident. La différence de coût entre Chine et reste du monde s’explique par une meilleure gestion de la chaîne d’approvisionnement et des équipes mieux formées et moins chères en Chine. Et surprise: les deux font à peu près le même job, grâce à l’ingéniosité de sociétés comme BYD ou CATL qui ont su hisser la densité énergétique des LFP au niveau des NMC par quelques trucs simples à concevoir, difficiles à mettre en œuvre à l’échelle. La batterie LFP a ainsi mis la barre beaucoup plus haut pour l’innovation en matière de densité énergétique, un casse-tête très difficile à surmonter pour les occidentaux.

Comment la batterie LFP s’est imposée

Pour ancrer mon propos, je propose de décomposer le coût d’une batterie Lithium-ion:

La batterie elle-même constituant 30% à 40% du prix de la voiture électrique. On peut constater que la cathode est l’élément le plus onéreux.

La batterie Lithium-ion fut inventée par John Goodenough en 1980: la cathode LiCoO2 (cathode Lithium Cobalt Oxyde) permettait la libération et réabsorption des ions Li+ par la cathode sans dommage. Cette invention a constitué un progrès considérable en matière de batteries. La densité énergétique a fait un bond par rapport aux générations anciennes (x2 à x3). Initialement, la batterie Lithium-ion a été utilisé pour les caméscopes (Sony 1991) puis l’usage s’est répandu pour les PCs portables, enfin les smartphones. Le prix de la batterie ne représentant qu’une faible portion du coût total du smartphone (moins de 5% aujourd’hui), il est logique que l’accent ait été mis sur l’amélioration à tout prix de la densité énergétique (amélioration de la durée d’utilisation). C’était un point de différenciation important pour pas cher. Martin Eberhard, fondateur de Tesla, a eu l’idée de mettre en batteries des cellules de PCs portables pour propulser le Roadster. L’avantage était double: une très bonne densité énergétique et un outil de production des cellules déjà amorti. Tesla utilisait donc une batterie Lithium Cobalt Oxyde, celle inventée par Goodenough avec une densité énergétique de 140-160 wh/kg, 90% plus dense que les batteries équipant les premières générations de Prius (Toyota). Depuis, l’industrie automobile n’a eu de cesse d’améliorer la densité énergétique de la batterie Lithium-ion, comme si l’enjeu était le même que pour le smartphone ! La différence notable est que le coût est bien supérieur, rapporté au coût total de la voiture. Pour ce faire elle a introduit le Nickel (cher) qui s’est progressivement substitué au Cobalt (cher), ce dernier servant surtout à stabiliser la batterie. Le Manganèse moins cher que le cobalt l’a également partiellement remplacé pour le travail de stabilité. D’où la batterie Nickel-Manganese-Cobalt ou NMC qui équipe la plupart des modèles de voitures électriques occidentaux avec une densité énergétique 40% à 50% plus importante (quantité d’énergie par kg) que la LiCoO2. À partir de là, la recherche a porté principalement sur l’amélioration de la batterie NMC (nouveaux matériaux pour l’anode, séparateur solide, etc.)

John Goodenough a également déposé en 1996 un brevet pour un autre type de batterie Lithium-ion à base de cathode LiFePO4, la batterie LFP. Les avantages étaient:

un coût réduit grâce à des matériaux abondants (à l’inverse du Cobalt et du Nickel),

une grande stabilité thermique (peu de risques d’incendies)

une durée de vie plus longue (d’avantage de cycles avant de s’user)

L’inconvénient était une densité énergétique moins forte que celle de la batterie NMC (-40% environ pour les cellules). Cela la rendait rédhibitoire pour un esprit occidental. C’est ainsi que la start up américaine A123 Systems, fondée en 2001 avec d’importants capitaux privés par des chercheurs du MIT et de Cornell, dont l’objectif était de développer une batterie LFP a fait faillite en 2012, faute de débouchés. Dès lors, seule la Chine, en l’occurrence les sociétés BYD et CATL se sont intéressées à la batterie LFP. L’objectif de la Chine était de réduire la pollution dans les villes, pollution largement propagée par les bus et les taxis. Pour ce type de véhicules, le coût de la batterie était un paramètre aussi important, voire plus que la densité énergétique: les bus (et dans une moindre mesure les taxis) peuvent supporter une lourde batterie et accéder facilement à des stations de charge. Les batteries LFP ont ainsi pu être vendues en grand nombre, équipant les équipements de transport des grandes métropoles chinoises. Effet d’échelle aidant, les voitures particulières ont également été équipées, même si leurs performances étaient au dessous des occidentales Elon Musk à l’époque (2011) se moquait de BYD:

« Avez-vous vu leur voiture ? » et en ajoutant, « Je ne pense pas qu’ils aient un super produit. »

Fin 2016, le gouvernement chinois a voulu rendre plus compétitive l’industrie des voitures électriques chinoises et à orienté les subventions vers les véhicules dotés de batteries NMC. La batterie LFP est alors tombée dans l’oubli…pour peu de temps. Mi 2019, le gouvernement chinois divise par deux les subventions. L’intérêt pour les batteries LFP revient. BYD sort en 2021 la batterie Blade qui hausse la densité énergétique au niveau de celle de batterie NMC par quelques améliorations astucieuses:

cellules plus longues, plus fines et rectangulaires au lieu de cylindriques pour gagner de la place,

suppression du module, les cellules étant intégrées directement dans le pack,

réduction de la taille du système de contrôle chaleur, la batterie étant plus stable qu’une batterie NMC; cela permet d’insérer d’avantage de cellules encore.

Grace à ces innovations de détail , la densité énergétique des batteries LFP se rapproche de celle des NMC à un coût bien inférieur. L’énergie produite par dollar dépensé est voisine, avec un avantage pour les LFP. Leur stabilité et longévité fait définitivement la différence. Leur adoption de plus en plus généralisée réduit encore leur coût (effet d’échelle). Cela explique pourquoi les batteries LFP équipent maintenant 50% des nouveaux modèles (80% en Chine), le pourcentage allant croissant. Les batteries NMC (et NCA) sont progressivement déplacées sur le très haut de gamme, c’est à dire concernent de moins en moins de modèles.

La domination des LFP est-elle durable ?

Pour pouvoir concurrencer efficacement les batteries LFP, il faudrait trouver un processus qui fasse bondir la production d’énergie par $ dépensé, toutes choses égales par ailleurs. C’est à dire:

Soit une batterie avec une forte progression en densité énergétique pour un coût marginal peu élevé.

Soit une batterie beaucoup moins chère au kwh mais compromettant peu sur la densité énergétique.

La première voie est la plus tentante, surtout pour un esprit occidental, la deuxième voie est la plus rationnelle, même si moins glamour. En effet l’expérience des quinze dernières années montre que la densité énergétique des batteries NMC s’améliore de 5% par an (ce n’est pas la loi de Moore !) En revanche, la baisse de leur prix est de 6% à 8% par an, grâce aux économies d’échelle. En résumé, on obtient d’avantage par les économies d’échelle que par l’innovation, et ce d’autant que l’élasticité prix est très importante pour l’adoption des voitures électriques. C’est une leçon que les chinois ont intériorisée.

Les batteries de stockage en renfort

L’idée du fondateur de Tesla d’utiliser des batteries de smartphone pour fabriquer les batteries de son Roadster était ingénieuse car elle permettait à Tesla de réaliser d’emblée des économies d’échelle. Cette idée a été copiée par les producteurs de voitures électriques dans les années 2010. Quand les premières batteries LFP ont été lancées, elles n’avaient pas les économies d’échelle des batteries NMC. Elles ont cependant réussi à s’imposer, car elles s’appuyaient déjà sur d’autres marchés. On a vu celui des bus et taxi, il faut en ajouter un de taille: celui des stations de stockage. La contrainte de taille étant faible, la batterie LFP était très adaptée au stockage stationnaire. Ce marché va prendre une importance capitale dans les années à venir et assurer l’avenir des batteries bas de gamme. Reprenons en l’historique:

Avant 2010, il existait déjà des produits pour réguler le courant électrique dans le réseau et les entreprises: les UPS. Ils utilisaient des batteries au plomb dont la densité énergétique était très faible (de 30 à 50 wh/kg), qui de plus avaient l’inconvénient de se dégrader très vite. L’autonomie était de 5 à 30 minutes maximum. Les UPS constituaient donc un marché de niche.

À partir de 2010, les batteries NMC deviennent compétitives à moins de $1000 du kwh. Elles commencent à être installées dans des projets solaires ou éoliens, mais renchérissent singulièrement le coût de ces projets. Parallèlement BYD commercialise ses premières batteries LFP de stockage stationnaire.

En 2015, Tesla dévoile deux produits de stockage d’électricité: le Powerwall à usage domestique et le Powerpack pour le réseau électrique (densité énergétique de 150 à 200 wh/kg. Les deux produits sont à base de batteries lithium-ion, NMC ou NCA. Le prix des cellules n’était plus que $400/kwh. Tesla est suivi de BYD et CATL.

Entre 2015 et 2020, le marché décolle grâce à la baisse rapide du coût des batteries lithium-ion. De grands projets de stockage voient le jour, notamment en Australie. CATL se met dans la course en 2018 avec ses propres solutions LFP.

À partir de 2020, les batteries LFP s’imposent en raison de leur bon compromis entre prix et densité énergétique. Tesla les adopte pour les Powerpack (réseau) tandis qu’il résiste jusqu’à 2024 pour le Powerwall (la contrainte de taille étant plus importante pour l’usage domestique). Il est probablement incite à le faire du fait d’une concurrence accrue de BYD avec ses batteries Blade. Le marché est en très forte croissance.

Le marché des batteries stationnaires représente aujourd’hui environ 10 à 12% de la capacité totale des batteries installées mais on anticipe une croissance d’au moins 30% par an sur les dix prochaines années. Les besoins sont colossaux pour les réseaux électriques qui ont intégré du solaire dans leur mix et sont très sous équipés en batteries. Les risques de rupture de courant sont important quand le courant n’est pas régulé (cf le black-out récent en Espagne). Dès lors, le marché des batteries électriques sera tiré par le bas de gamme (meilleur compromis prix/densité énergétique) dont la courbe d’efficacité s’améliorera avec le volume, voitures électriques et stations de stockage. Le Nickel et le Cobalt sont trop rares pour faire partie d’une solution durable, ils ont été éliminés des stations de stockage et bientôt des véhicules électriques. La concurrence éventuelle sera constituée de batteries encore moins chères potentiellement, constituées de matériaux abondants.

Les concurrents potentiels à la batterie LFP

Il y a deux technologies potentielles aujourd’hui, la première promue par la Chine, la seconde par l’Occident.

La batterie sodium-ion

Elle est intéressante car ne contient aucun matériau rare: ni Nickel, ni Cobalt, ni Lithium, mais essentiellement du sel et des matériaux abondants (fer, phosphate, carbone dur pour les électrodes). Sa densité énergétique est certes faible mais son coût ridicule (une fois l’outil de production amorti). On anticipe une production d’énergie de 2,5 à 3,5 wh par dollar fin 2025 et potentiellement plus de 5 wh par dollar en 2027. La contrepartie d’un tel ratio est une faible autonomie. C’est pourquoi ces batteries sont idéales pour les petits véhicules urbains qui font de petits trajets et peuvent être rechargés facilement. Elles sont également très adaptées au stockage stationnaire du fait de leur coût ultra-compétitif, de l’absence de contrainte de volume et de leur stabilité. Un marché colossal en perspective donc pour la batterie sodium-ion. Encore une fois, la Chine a une avance sur cette technologie car elle y est déjà en production, alors qu’elle n’est qu’en expérimentation en occident. Les économies d’échelle, une fois de plus, seront effectifs en Chine quand l’occident commencera à produire.

La batterie LMR

La solution occidentale consiste évidemment à augmenter la densité énergétique par rapport à la batterie LFP. Cependant l’originalité dans le cas de la batterie LMR (Lithium-Manganese-Rich) est de prendre un matériau abondant pour la cathode, le Manganèse, et ainsi de réduire la quantité de Cobalt et le Nickel. Il en résulte une batterie qui bat la batterie LFP des deux côtés (densité énergétique et prix au kwh). General Motors et Ford ont tous les deux misé sur cette technologie espérant pouvoir produire des batteries à grande échelle d’ici la fin de la décennie. Il y a cependant deux « hics »:

le premier est que ce type de batterie a tendance à perdre de la tension au fil des cycles. Les conséquences sont une baisse d’autonomie et de longévité de la batterie. Les performances de la batterie s’amenuisent vite. Il y a encore du chemin pour écarter cet obstacle.

Le deuxième est qu’on peut légitimement se demander si les occidentaux (à part Tesla) savent produire des batteries. La production de batteries a l’échelle nécessite une maîtrise totale de la chaîne d’approvisionnement et une grande expertise du personnel dans la gestion du processus. La moindre petite erreur entraîne un taux de défaut trop important sur les batteries produites. Compte-tenu du temps nécessaire pour amortir une giga-usine, la moindre erreur devient vite rédhibitoire. De plus l’anode de la batterie LMR reste en graphite, dont la Chine maîtrise 80% du raffinage ! Voilà de quoi renchérir encore le coût des batteries occidentales…

Hailong Ning, ancien cadre de Panasonic à la gigafactory Tesla du Nevada:

La fabrication de batteries est très complexe. C’est difficile à enseigner. Il faut des années pour devenir apprenti. Une seule machine possède des milliers de capteurs. Lorsqu’une certaine alarme se déclenche, un opérateur expérimenté saurait quoi faire. Mais si vous n’avez jamais travaillé dans une usine de batteries, vous n’avez aucune idée de ce qui se passe, et la plupart du temps, vous ne savez pas comment résoudre les problèmes.

Le secret de la résilience repose sur le fait que la voiture électrique est une batterie sur roues, l’énergie est son principal coût. Comme toute source d’énergie, la clé est d’en être le producteur à bas coût. Pour ce faire il faut plutôt être tortue que lièvre, fourmi plutôt que cigale. La demande ne peut qu’augmenter pourvu que le prix baisse ce qui implique d’éviter tant que faire se peut les matériaux rares et d’être intransigeant sur l’exécution.

Bon week-end de l’Ascension,

Hervé